Höhere Kreditnachfrage in Mittel-, Ost- und Südosteuropa und lockerere Vergabekriterien für private Haushalte, aber nicht für KMU und Großunternehmen. Das sind die Ergebnisse unserer Bankenumfrage in der Region

Von Luca Gattini

Die Europäische Investitionsbank führt halbjährlich eine Kreditumfrage unter Banken in Mittel-, Ost- und Südosteuropa (CESEE Bank Lending Survey) durch, um die Entwicklung in der Region zu beobachten, zu analysieren und zu beurteilen. Das gibt ihr Aufschluss darüber, mit welchen Strategien internationale Banken dort tätig sind und wie sie die Marktbedingungen in der Region einschätzen.

Internationale Bankengruppen zeigen sich positiv gestimmt

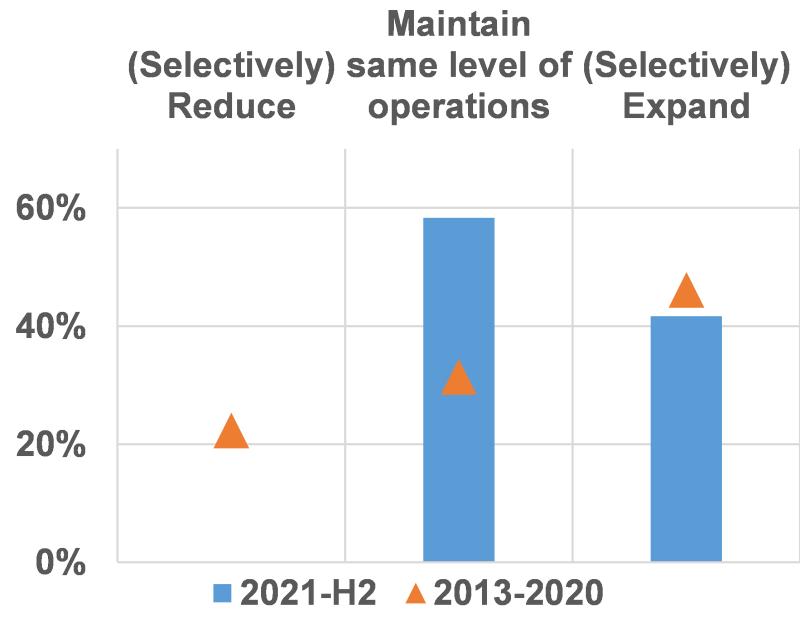

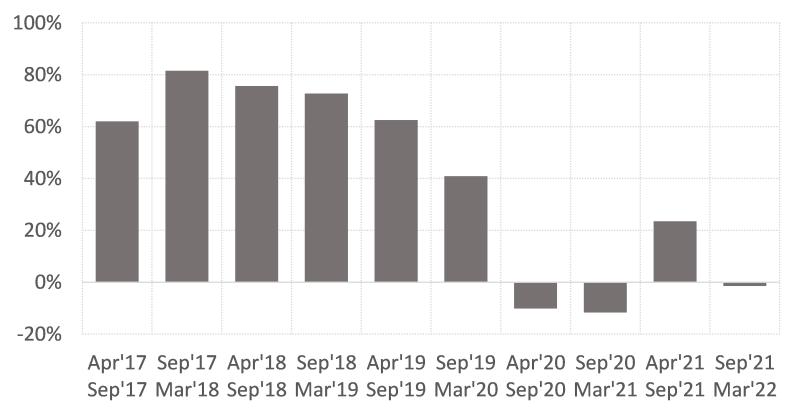

Die grenzüberschreitend tätigen Bankengruppen signalisieren Zuversicht, was ihre strategischen Pläne für das Geschäft in der Region betrifft. Sie stehen voll hinter ihren Tochterbanken und ihrem Engagement im Jahr 2021. Rund 60 Prozent der befragten Gruppen wollen ihr Geschäft im bisherigen Umfang fortführen, 40 Prozent wollen es leicht ausbauen (Abbildung 1).

Damit bestätigt sich die positivere Haltung gegenüber früheren Jahren, als im Durchschnitt 20–30 Prozent angaben, ihr Geschäft insgesamt oder selektiv zurückzufahren. Es legt auch nahe, dass viele in der Vergangenheit eingeleitete Umstrukturierungsprozesse abgeschlossen sind oder weiter auf Eis liegen.

2020 ging die Rentabilität in der ersten Coronawelle etwas zurück. Für die vergangenen sechs Monate rechnen jedoch mehr als 80 Prozent der Bankengruppen mit einer gleich hohen oder höheren Rentabilität wie im Gesamtkonzern, was die positive Grundhaltung gegenüber der Region untermauert.

Abbildung 1: Langfristige Konzernstrategien (>12 Monate) in Mittel-, Ost- und Südosteuropa

Bilanzstabilität stützt die Region

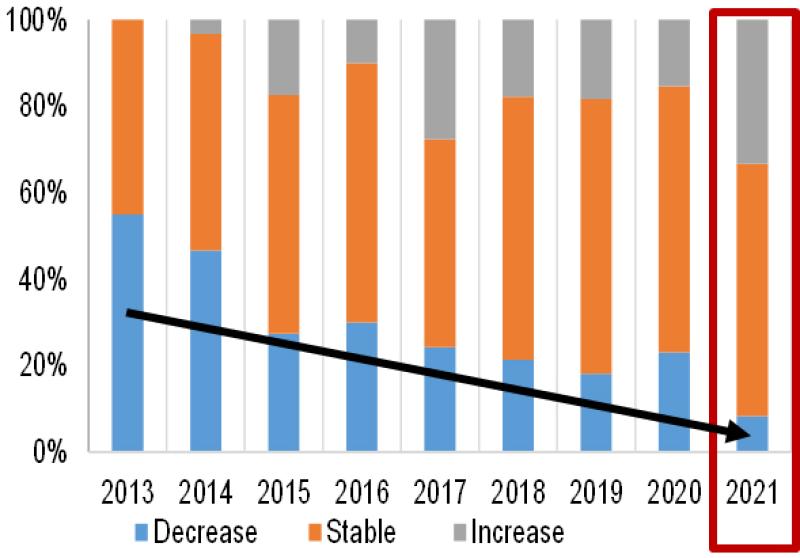

Der Abbau von Risikoaktiva auf Gruppenebene (Abbildung 2) hatte sich schon vor der Pandemie (seit 2017) gegenüber 2013 und 2014 deutlich verlangsamt. Dieser Trend setzt sich in der jüngsten Umfrage fort. Der Anteil der Banken, die einen weiteren Abbau erwarten, liegt auf dem niedrigsten Niveau seit 2013. Viele Bankengruppen verfolgen insgesamt einen stabilen Kurs oder wollen die Kreditvergabe im Verhältnis zu den Einlagen im Vergleich zu 2020 sogar ausweiten. Die jüngsten Zahlen bestätigen dies: Nach dem heftigen Coronaschock im Frühjahr 2020 hat sich das Engagement der Banken im letzten halben Jahr insgesamt positiv entwickelt und soll den Erwartungen zufolge weiter wachsen. Dies deutet auch darauf hin, dass es der Politik bislang gelungen ist, die akuten Schäden zu begrenzen und so einen ungerechtfertigten Abbau von Risikoaktiva zu vermeiden.

Abbildung 2. Kredit-Einlagen-Verhältnis (Erwartungen für die nächsten sechs Monate)

Tochterbanken und einheimische Institute melden Anstieg der Kreditnachfrage in den letzten sechs Monaten

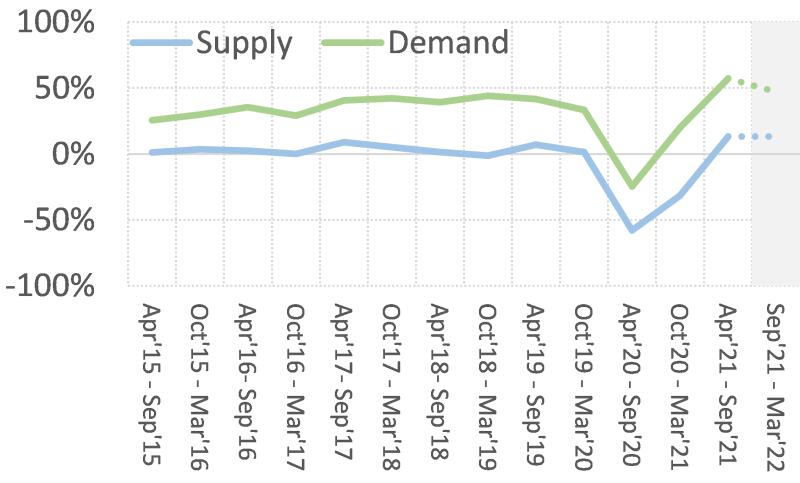

Nachdem die Nachfrage nach Krediten und Kreditlinien im zweiten und dritten Quartal 2020 stark eingebrochen war, erholte sie sich in den letzten sechs Monaten weiter und stieg stärker als zu Beginn dieses Jahres. Der positive Trend entspricht auch den Erwartungen, die in der vorherigen Umfrage im Frühjahr 2021 geäußert wurden.

Treibende Faktoren waren vor allem die Nachfrage nach Betriebskapital sowie günstige Aussichten für den Immobilienmarkt, die Verbraucherstimmung und die Konsumnachfrage. Umschuldungen leisten seit März/April 2020 einen positiven Beitrag, nachdem sie in den Jahren vor der Pandemie kaum spürbar Einfluss hatten. Ihre positive Wirkung hat im Zeitverlauf jedoch nachgelassen. Dafür drehte vor allem die Nachfrage nach Investitionskrediten nach starken Rückgängen 2020 und Anfang 2021 wieder ins Positive. Diese Wende signalisiert eine Verbesserung der realwirtschaftlichen Bedingungen für Unternehmen.

Abbildung 3 Gesamtangebot und -nachfrage, bisherige und erwartete Entwicklung – Nettoprozentsätze / Anmerkung: Alle Indikatoren in Nettoprozentsätzen; positive Werte zeigen Nachfrage-/Angebotsanstieg (Lockerung) an.

Vergabekriterien (Kreditstandards) haben sich in den letzten sechs Monaten etwas gelockert, aber noch nicht für KMU und andere Unternehmen

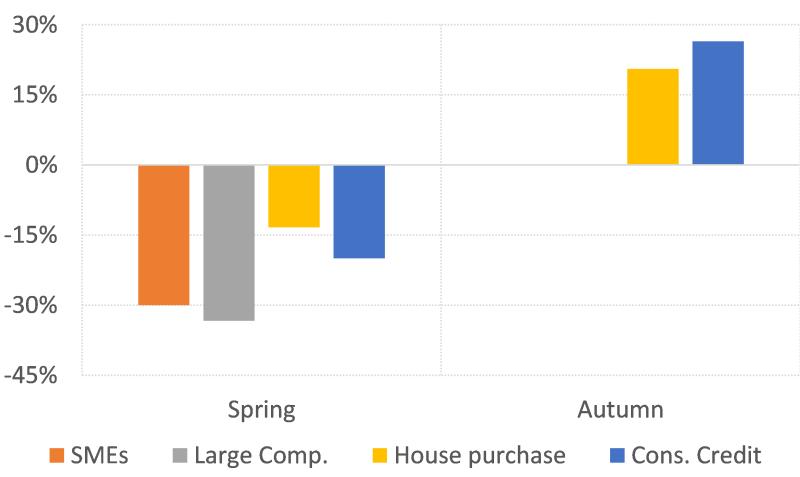

Die Vergabekriterien (Kreditstandards) haben sich nach einer Verschärfung im Jahr 2020 und Anfang 2021 im letzten halben Jahr wieder gelockert (Abbildung 3). Ein Beleg dafür sind die Genehmigungsquoten, die in den vergangenen sechs Monaten gestiegen sind. Insgesamt ist das eine sehr positive Entwicklung.

Allerdings überdecken die aggregierten Zahlen eine abweichende Einschätzung einzelner Marktsegmente (Abbildung 4). So haben sich die Bedingungen für private Haushalte erheblich verbessert, für Großunternehmen und KMU aber keineswegs. Die Kriterien wurden durchweg gelockert, mit Ausnahme der Sicherheitenanforderungen vor allem für KMU.

Abbildung 4: Vergabekriterien nach Marktsegmenten

Kreditqualität hat sich nach leichter Verschlechterung im Jahr 2020 wieder verbessert

Die Coronakrise kehrte den Aufwärtstrend bei der Aktivaqualität um und stoppte nach Anfang 2020 die rückläufige Quote bei den notleidenden Krediten. Seither wurden in den zurückliegenden Umfragen geringfügige Zunahmen bei den notleidenden Krediten verzeichnet. Positiv zu vermerken ist jedoch, dass sich die Quote der notleidenden Kredite in den letzten sechs Monaten auf regionaler Ebene verbessert hat (Abbildung 5), und zwar sowohl im Firmen- als auch im Privatkundensegment. Dies deutet darauf hin, dass die Maßnahmen der Politik und Strategieanpassungen der Banken möglicherweise die Pandemiefolgen abgefedert haben. Allerdings ist nicht zu erwarten, dass die Quote in den nächsten sechs Monaten weiter sinkt. Das bedeutet, dass weiterhin eine erhöhte Unsicherheit herrscht.

Abbildung 5: Quote der notleidenden Kredite

Regulatorische und politische Maßnahmen zur Förderung der Kreditvergabe

Nach Aussage der in der Region tätigen Banken haben regulatorische und politische Maßnahmen zur Förderung der Kreditvergabe in dieser Lage viel geholfen. Vor allem Banken, die öffentliche Garantieprogramme in Anspruch nahmen, geben an, dass diese die Kreditvergabe sehr wirksam ankurbeln – eine Aussage, die in den letzten drei Umfragen immer wieder bestätigt wurde. Banken, die Refinanzierungsgeschäfte der Zentralbank nutzen, sehen diese Fazilitäten ebenfalls als förderlich für die Kreditbedingungen.

Unter dem Strich haben manche regulatorische und politische Maßnahmen die Kreditvergabe an die Wirtschaft wohl stärker gefördert als andere. Besonders hilfreich finden die Banken vor allem die Flexibilität im Umgang mit notleidenden Krediten. Auch verschiedene Kapitalentlastungsmaßnahmen, wie die Freigabe regulatorischer Kapitalpuffer, leisteten einen erheblichen Beitrag, ebenso wie die Anpassung von Risikogewichten und die Vermeidung von Prozyklizität nach IFRS 9.

Fazit

Die Herbstausgabe 2021 der Umfrage zeichnet ein freundlicheres Bild der Lage für die Banken in Mittel-, Ost- und Südosteuropa, obgleich noch immer eine gewisse Unsicherheit herrscht und Abwärtsrisiken bestehen.

Die Coronapandemie hat heftig ins Kontor geschlagen, aber die Nachfrage hat sich erholt, und die Kreditbedingungen lockern sich langsam. Neben der robusten Nachfrage der privaten Haushalte zieht auch die Kreditnachfrage der Unternehmen für Anlageinvestitionen wieder an. Von lockereren Vergabekriterien profitieren bislang allerdings hauptsächlich die privaten Haushalte. Für kleine und mittlere Unternehmen bleibt die Lage weiter am schwierigsten.

Die notleidenden Kredite entwickelten sich in den letzten sechs Monaten rückläufig, ohne dass es zu erneuten Anstiegen kam, aber die Unsicherheit bleibt hoch. Vor diesem Hintergrund beurteilen die Bankengruppen in der Region die Aussichten strategisch positiv und wollen die Kreditvergabe bei gestiegener Rentabilität selektiv ausweiten.

Vor allem aber wurde mit umfangreichen nationalen und internationalen Hilfsmaßnahmen ein Abbau von Risikoaktiva auf breiter Front bislang vermieden.

Luca Gattini leitet in der Abteilung Volkswirtschaftliche Analysen der Europäischen Investitionsbank das Team für makroökonomische Szenarien