Was bedeutet die Energiekrise für die dringend notwendige Senkung der Treibhausgase und den Übergang zu Netto-Null? Einen Schub für saubere Energien, aber möglicherweise auch Investitionszurückhaltung sowie Volatilität und Inflation – und eine noch wichtigere Rolle für öffentliche Banken

Mittelfristig höhere Preise für fossile Brennstoffe beschleunigen den Übergang zu sauberer Energie. Höhere Gaspreise eröffnen völlig neue Perspektiven für Fotovoltaik, große Batteriespeicher und die Elektrifizierung von Wärme für Gebäude und Industrie. Aber sie machen den Übergang auch chaotischer. Die Verteilungswirkung höherer Preise (anstelle höherer CO2-Steuern) muss unbedingt berücksichtigt werden – national und global. Inflationsdruck, steigende Zinsen und zunehmende Volatilität dürften die Kapitalkosten steigen lassen. Dadurch besteht die Gefahr, dass der Privatsektor Investitionen aufschiebt. Öffentlichen Banken wie der Europäischen Investitionsbank kommt daher eine wichtige Rolle zu.

Menschliche Tragödie führt zu globaler Energiekrise

Der russische Angriff auf die Ukraine ist zuallererst eine menschliche Tragödie. Darüber hinaus hat er durch den historischen Anstieg der Öl- und Gaspreise eine globale Energiekrise ausgelöst. Angesichts der bevorstehenden COP27 lohnt es sich daher zu prüfen, was dies für die geplante Halbierung der Treibhausgasemissionen bis 2030 auf unserem Weg zu Netto-Null bedeutet.

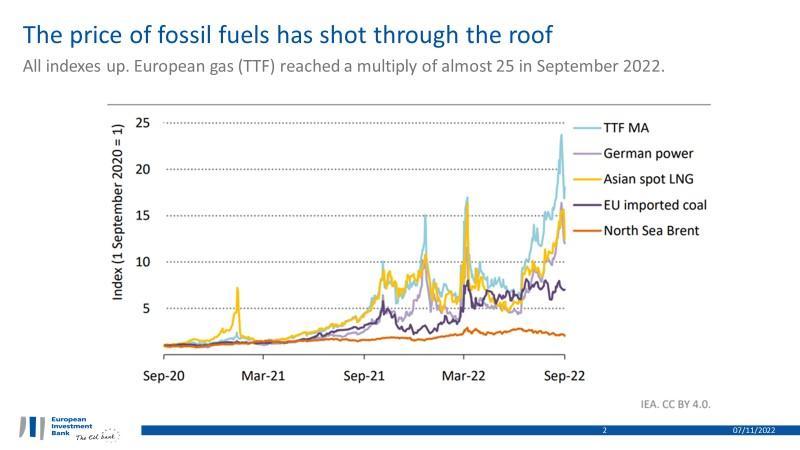

Als Energieverbraucher können wir die Folgen direkt auf unserer Strom- und Gasrechnung ablesen. Bemerkenswert dabei ist das Ausmaß der Änderung der relativen Preise. Das zeigt Abbildung 1, die dem World Energy Outlook 2022 der Internationalen Energieagentur (IEA) entnommen ist. Im September dieses Jahres lagen die Erdgaspreise in Europa fast um das 25-Fache über ihrem Wert von vor zwei Jahren. Während ich diese Zeilen schreibe, sinkt der Gaspreis am Spotmarkt zwar rasant, aber der Preis für Lieferungen im kommenden Jahr liegt weiter bei knapp 150 Euro pro Megawattstunde (MWh) – immer noch um den Faktor 7 höher. An den hohen, volatilen Gaspreisen dürfte sich auch in den kommenden Jahren nichts ändern. Wie Abbildung 1 am Beispiel Deutschland zeigt, wirkt sich das vor allem auf die Strommärkte aus. Aber auch die Importpreise für Kohle und Öl dürften hoch und volatil bleiben.

Was bedeuten anhaltend hohe und volatile Preise fossiler Brennstoffe für das langfristige Netto-Null-Ziel bis 2050? Dieser Artikel beschäftigt sich vor allem mit dem zu erwartenden Investitionsschub bei sauberen Energien, aber auch mit den Schwierigkeiten, die anhaltend hohe und volatile Preise für die Energiewende mit sich bringen. Denn die Einnahmen fließen in die Exportländer und nicht – wie bei einer festen, steigenden CO2-Steuer – in die Staatshaushalte. Der Artikel beleuchtet außerdem, welche mögliche Rolle öffentliche Banken bei einem eher ungeordneten Übergang spielen könnten und geht dabei auch auf einige jüngere EIB-Initiativen ein.

Hohe Öl- und Gaspreise beschleunigen Energiewende

Höhere Preise für fossile Energien befeuern die Umstellung auf CO2-arme Alternativen. Dafür muss man sich nur den Stromerzeugungsmarkt ansehen. Wie in den letzten Jahren ausführlich diskutiert, können umfangreiche Auktionen für erneuerbare Energien an guten Standorten die Kosten auf bis zu 30–50 Euro pro Megawattstunde (MWh) drücken. Ist Gas billig, könnte das allerdings zu wenig sein. So lag der Spotpreis am deutschen Strommarkt im vergangenen Jahrzehnt überwiegend unter 40 Euro pro MWh. Mit Spotpreisen von über 200 Euro im Jahresschnitt hat sich die Lage nun schlagartig geändert.

Natürlich gibt es weiterhin Herausforderungen. Die Strompreise dürften mittelfristig sinken – auch weil Energie gespart wird und die Erneuerbaren ausgebaut werden –, und angebotsseitig werden die komplexen Planungsprozesse und die Lieferkettenengpässe voraussichtlich zu Verzögerungen führen und die Kosten letztlich nach oben treiben. Das aktuelle Preissignal ist allerdings eindeutig und begünstigt die Pläne der Europäischen Union, die installierte erneuerbare Leistung bis 2030 zu verdreifachen. Besonders gut sind die Aussichten für die Solarenergie, weil sie am schnellsten nutzbar gemacht werden kann.

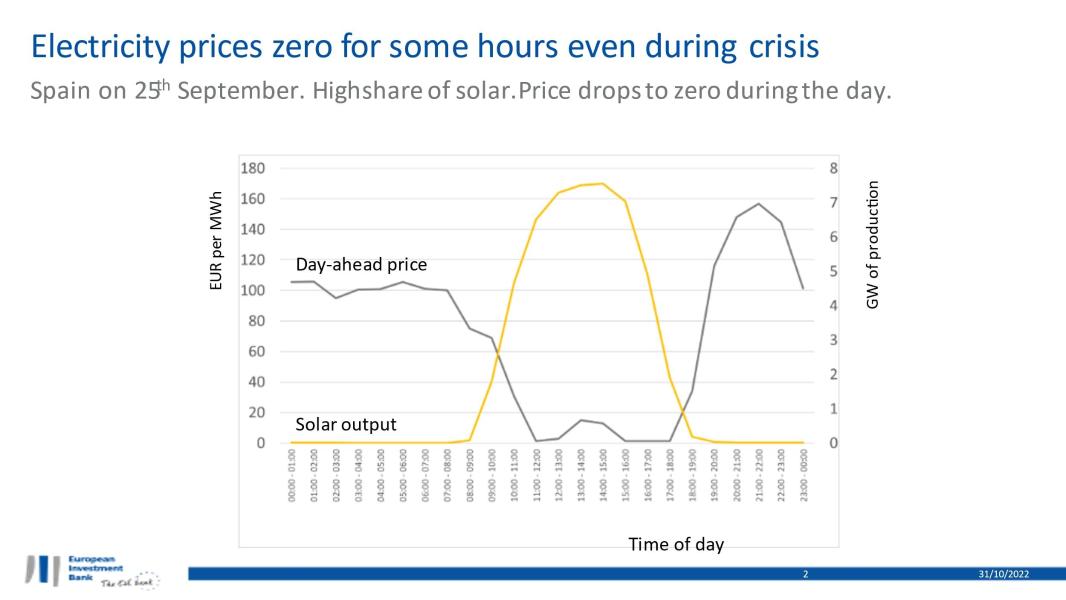

Wie sieht die Lage bei Batterien aus? Hohe Gaspreise bedeuten hohe Strompreise in den Stunden, in denen die teuren Gaskraftwerke als letzte zugeschaltet werden, um die Energienachfrage zu decken. Bei einem großen und wachsenden Anteil erneuerbarer Energieträger gibt es ausreichend Spielraum, bevor Gaskraftwerke zugeschaltet werden. Deshalb bleiben die Preise relativ niedrig. Abbildung 2 zeigt dies anhand eines Beispiels aus Spanien von Ende September. Am Tag fielen die Preise fast auf null – dank der großen Energiemengen, die die Solaranlagen bereitstellten.

Diese Preisdynamik ist wichtig für die Wirtschaftlichkeit von Batterien, denn hier sind Erlöse aus dem Ausgleich zwischen Zeiten niedriger und hoher Preise eine wichtige Einnahmenquelle1. Für das spanische Beispiel würde das bedeuten, die Batterien am späten Nachmittag fast kostenlos aufzuladen und sie abends für 160 Euro pro MWh zu entladen. Vor der Energiekrise lag der Preis in den Abendstunden in Spanien eher im Bereich von 50 Euro pro MWh oder darunter. Mit anderen Worten: Durch die Energiekrise haben sich die Erlöse von großen Batteriespeichern oder Pumpspeichern etwa verdreifacht. Dies sollte Impulse für neue Projekte geben. Die EIB unterstützt mehrere Batterie- oder Pumpspeicherprojekte, darunter einen 105 MW-Lithium-Ionen-Batteriespeicher in Frankreich und Pumpspeicherkraftwerke in Portugal.

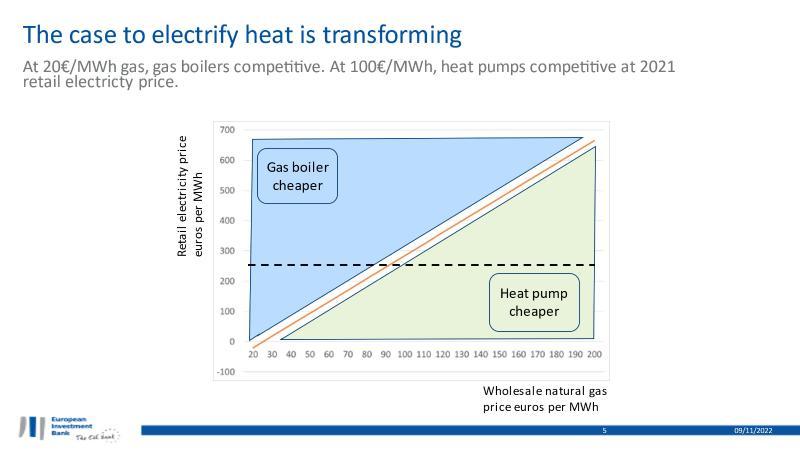

Werfen wir nun einen Blick auf die Elektrifizierung der Wärmeversorgung und die Wirtschaftlichkeit von Wärmepumpen. Fast 60 Prozent aller Haushalte in der Europäischen Union heizen mit fossilen Energieträgern, davon über zwei Drittel mit Erdgas. Die naheliegendste Alternative ist die elektrische Wärmepumpe. Ihre Anschaffungskosten sind etwa viermal höher als bei einem Gasheizkessel, allerdings ist ihr Betrieb günstiger, weil die Pumpe pro verbrauchter Einheit Strom drei bis vier Einheiten Wärme erzeugt. Damit sich eine Wärmepumpe rentiert, müssen die eingesparten Brennstoffkosten – durch die Nutzung von Strom statt Gas – die höheren Anschaffungskosten wettmachen.

Eigene Berechnungen: Bei einem Lastfaktor von 15 Prozent schlagen die Anschaffungskosten einer Wärmepumpe mit 80 Euro pro MWh zu Buche, gegenüber 20 Euro bei einem Brennwertkessel. Im Betrieb muss eine Wärmepumpe daher mindestens 60 Euro pro MWh günstiger sein. Zur Schätzung der Betriebskosten werden folgende Werte angesetzt: (i) Wirkungsgrad des Gaskessels: 92 Prozent, (ii) 30 Euro mehr pro MWh Gas bei Endkundenpreisen gegenüber Großhandelspreisen und (iii) saisonale Leistungszahl der Wärmepumpe: 3,5. Der Endkundenpreis für Strom in der EU (gestrichelte schwarze Linie) lag im zweiten Halbjahr 2021 laut Eurostat im Schnitt bei 240 Euro. Hinweis: Auf der horizontalen Achse ist der Großhandelspreis für Gas (nicht der Endkundenpreis) angegeben, um einen Vergleich mit den aktuellen Großhandelspreisen zu ermöglichen (auch in Abbildung 4)

Abbildung 3 zeigt, wie die Energiekrise die Wirtschaftlichkeit von Wärmepumpen verändert hat. Auf der horizontalen Achse sind die Großhandelspreise für Erdgas angegeben. Sie reichen von 20 Euro pro MWh (über weite Strecken des letzten Jahrzehnts) bis hin zu 200 Euro pro MWh. Die vertikale Achse weist den Strompreis für Endkunden aus. Am grünen Dreieck sieht man, bei welcher Konstellation von Erdgas- und Strompreisen die Anschaffung einer Wärmepumpe wirtschaftlich sinnvoll ist. Das blaue Dreieck zeigt dagegen, wann ein Gaskessel billiger ist. Die orangefarbene Linie markiert, wann die Umstellung von einer Technologie auf die andere lohnt.

Noch 2020 war eine Umstellung auf Wärmepumpen aufgrund der niedrigen Erdgaspreise wirtschaftlich nicht ratsam (zumindest ohne Subventionen). Selbst bei kostenlosem Strom hätten die Einsparungen bei den Brennstoffkosten die zusätzlichen Anschaffungskosten nicht wettgemacht. Dieses Szenario entspricht der Ecke des blauen Dreiecks links unten in Abbildung 3. Bei einem Gaspreis von 150 Euro pro MWh (der aktuelle Preis auf dem europäischen Markt für Lieferungen im Jahr 2023) würde sich eine Wärmepumpe dagegen lohnen (Bereich des grünen Dreiecks), wenn der Endkundenstrompreis unter 475 Euro pro MWh liegt. Zur Orientierung: Der durchschnittliche Endkundenpreis in der EU lag Ende 2021 bei 240 Euro pro MWh (gestrichelte schwarze Linie). Für viele Haushalte, die Dach-Solaranlagen und Batteriespeicher haben, liegen die Energiekosten möglicherweise sogar deutlich unter diesem Endkundenpreis. Kurz: Vieles spricht jetzt für die Anschaffung einer Wärmepumpe.

In der Praxis ist eine solche Entscheidung natürlich komplexer. Die Installation einer Wärmepumpe erfordert oft weitere Investitionen in Energieeffizienzmaßnahmen und eventuell in eine Fußbodenheizung. Zudem sind Monteure für Wärmepumpen Mangelware und die Lieferzeiten lang. Nichtsdestotrotz hat die Energiekrise Wärmepumpen deutlich wirtschaftlicher gemacht, zumal sich der Markt rasch entwickelt. So gibt es neue Modelle, die höhere Wassertemperaturen ermöglichen (60–80 Grad Celsius) und den vorhandenen Gaskessel direkt ersetzen können. Die Aussichten für die Elektrifizierung der Wärmeversorgung sind also gut. Projekte dieser Art kann die EIB fördern und tut das auch2.

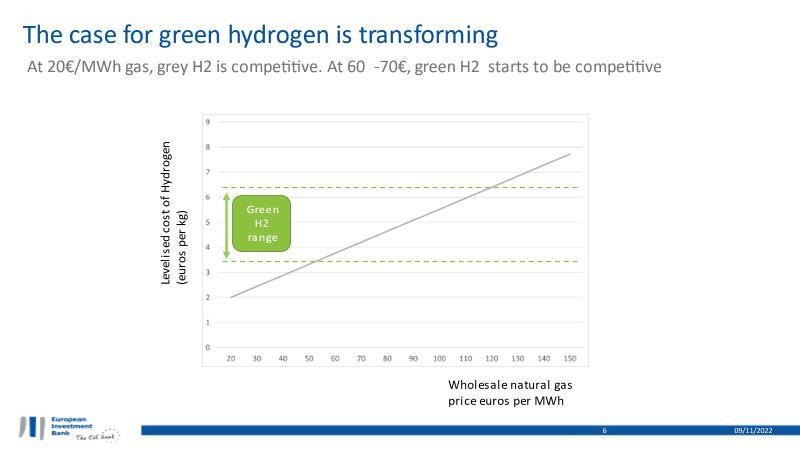

Wenden wir uns nun dem grünen Wasserstoff zu. Gegenwärtig werden weltweit jedes Jahr 94 Millionen Tonnen Wasserstoff erzeugt. Da dafür fossile Brennstoffe – vor allem Erdgas – genutzt werden und erhebliche Treibhausgasemissionen entstehen, sprechen wir von grauem Wasserstoff. Wasserstoff wird zur Düngerherstellung sowie für unterschiedlichste industrielle Prozesse genutzt. Die emissionsarme Alternative heißt grüner Wasserstoff und wird durch Wasserelektrolyse mit CO2-arm erzeugtem Strom hergestellt.

Eigene Berechnungen: Für grauen Wasserstoff gelten folgende Annahmen: Gasverbrauch von 44 MWh/tH2, Treibhausgasemissionen von 56,1 gCO2/MJ Erdgas und ein ETS-Preis von 50 Euro pro tCO2, der real steigt. Für grünen Wasserstoff werden die Gestehungskosten anhand eines angenommenen Lastfaktors von 20–40 Prozent und Inputkosten für erneuerbare Energiequellen von 30–50 Euro pro MWh ermittelt, wobei Annahmen zu elektrischem Wirkungsgrad und Kosten von Elektrolyseuren aus der Literatur zugrunde gelegt werden.

Wie Abbildung 4 zeigt, hat sich die Rentabilität von grünem Wasserstoff durch die Energiekrise grundlegend geändert. Die Kosten für seine Erzeugung hängen von den Kosten des Hauptinputfaktors (grüne Energie) sowie davon ab, inwieweit ein Erzeuger die Fixkosten des Elektrolyseurs über viele Betriebsstunden (Lastfaktor) verteilen kann. Legt man in Europa Kosten für Strom aus erneuerbaren Quellen von 30–50 Euro pro MWh sowie für den Elektrolyseur einen Lastfaktor von 20–40 Prozent zugrunde, so kommt man auf eine Kostenspanne von 3,50–6,50 Euro pro Kilogramm Wasserstoff.

Abbildung 4 zeigt, wie sich grüner Wasserstoff je nach Erdgaspreis auf dem Großhandelsmarkt gegenüber grauem Wasserstoff schlägt. Bei Gaspreisen wie im letzten Jahrzehnt (20–30 Euro pro MWh) ist grauer Wasserstoff rentabler. Ab einem Preis von 60–70 Euro pro MWh wird grüner Wasserstoff für Projekte mit außergewöhnlich hohem Lastfaktor allmählich attraktiv. Bei Gaspreisen von 150 Euro pro MWh, wie sie derzeit in Europa für 2023 erwartet werden, würden sich auch grüne Wasserstoffprojekte mit geringem Lastfaktor rechnen. Die EIB arbeitet bereits an solchen Projekten, unter anderem an einem 20-MW-Elektrolyseur in Spanien, der grünen Wasserstoff für die Düngemittelbranche produzieren soll.

Zusammengefasst lässt sich also feststellen: Bei anhaltend hohen Preisen für fossile Brennstoffe werden verschiedene CO2-arme Technologien wirtschaftlicher. Wir haben uns angeschaut, wie unterschiedliche Gas-/Strompreis-Konstellationen die Wirtschaftlichkeit von Batteriespeichern, Wärmepumpen und grünem Wasserstoff beeinflussen. Zwar basieren die Beispiele auf Daten aus der EU, aber wenn die Preise für erneuerbare Energien weltweit niedrig bleiben und die Gaspreise weiter steigen, gilt die Grundthese, dass Projekte mit CO2-armen Technologien rentabler werden, auch weltweit. Hinzu kommt, dass politische Initiativen entsprechende Investitionen begünstigen, so das „Fit für 55“-Paket der Europäischen Union, der REPowerEU-Plan, das US-Gesetz zur Verringerung der Inflationsrate sowie die ambitionierten Investitionsprogramme für saubere Energien in China und Indien.

Die Gefahr eines ungeordneten Übergangs

Hohe Preise für fossile Brennstoffe treiben Investitionen in emissionsarme Alternativen voran. Das sind gute Neuigkeiten. Volkswirte3 fordern schon lange eine globale CO2-Steuer als starkes, glaubwürdiges Preissignal, um emissionsarme Alternativen für Haushalte und Unternehmen attraktiver zu machen und so langfristige Investitionen anzuschieben. Der aktuelle Preisausschlag bei fossilen Brennstoffen sendet ein vergleichbares Signal, sogar ein stärkeres4 als von den Fachleuten im Bereich CO2-Bepreisung empfohlen.

Wir sollten jedoch auf dem Teppich bleiben.

Ja, Preissignale funktionieren. Das ließ sich an den europäischen Verbraucherinnen und Verbrauchern gut beobachten. Sie haben ihren Gasverbrauch 2022 bisher gegenüber dem Schnitt der letzten drei Jahre um 7 Prozent gesenkt – und um 23 Prozent im August (bruegel.org). Doch plötzliche, drastische Änderungen der Energiepreise haben Folgen. Zunächst einmal gibt es starke lokale, nationale und globale Verteilungseffekte, die den politischen Konsens eines gerechten Übergangs bedrohen. Zweitens dürfte die zunehmende Preisvolatilität, gerade angesichts regulatorischer Unsicherheiten, die Kapitalkosten nach oben treiben und dazu führen, dass Investitionen verschoben werden. Oder anders gesagt: Wir stehen vor einem ungeordneten Übergang.

Schauen wir uns diese Einwände im Einzelnen an.

Zunächst die Verteilungseffekte. Basierten die Preissignale auf hohen CO2-Steuern, würden jetzt erhebliche Einnahmen in die Staatskassen fließen. Damit könnten Steuern auf Arbeit gesenkt oder diejenigen entlastet werden, die besonders von dem Übergang betroffen sind; oder es könnten Innovationen und internationale Klimaziele gefördert werden. Stattdessen entstehen die aktuellen Preissignale durch hohe Kosten für den Import fossiler Brennstoffe. Dieser Preisanstieg sorgt für eine Umverteilung von Vermögen von den Importländern (Verbrauchern) in die Exportländer (Erzeuger), und zwar über die Bilanzen zahlreicher Energieunternehmen – vor allem Öl- und Gasunternehmen, aber auch Energieversorger – und die Dividendenerträge für deren Aktionäre.

Global trifft das vor allem die am wenigsten entwickelten Länder, die fossile Brennstoffe einführen. Nach Schätzungen der IEA könnten 75 Millionen Menschen, die gerade erst Zugang zu Strom bekommen haben, jetzt nicht mehr in der Lage sein, diesen zu bezahlen. Und etwa 100 Millionen Menschen könnten gezwungen sein, wieder mit umwelt- und gesundheitsschädlichen Brennstoffen zu kochen.

Ganz allgemein sind die Strom- und Gasrechnungen für viele Menschen unbezahlbar geworden. Den Regierungen in Europa muss zugutegehalten werden, dass sie darauf reagiert haben. Der belgische Thinktank Bruegel schätzt, dass 674 Milliarden Euro verteilt wurden, um den Energiepreisanstieg für Haushalte und Unternehmen abzufedern, davon allein 264 Milliarden Euro in Deutschland. Diese Hilfen umfassen allgemeine Maßnahmen, wie etwa die Senkung der Mehrwertsteuer auf Energie oder die Regulierung der Verbraucherpreise, sowie spezifische Maßnahmen für benachteiligte Gruppen.

Bei letzteren Maßnahmen liegt der Fokus meist auf dem Einkommen. Wirtschaftswissenschaftler wiesen in jüngsten Arbeiten zum gerechten Übergang allerdings darauf hin, dass auch die „horizontale“ Ungleichheit beachtet werden muss, d. h. selbst innerhalb von Gruppen mit weitgehend vergleichbarem Einkommen kann sich der Preisanstieg bei fossilen Brennstoffen sehr unterschiedlich auswirken. Man denke etwa an Arbeitnehmer, die lange Strecken mit dem Auto pendeln, Familien in wenig energieeffizienten Wohnungen oder Menschen an Orten, die stark von emissionsintensiven Branchen abhängig sind.

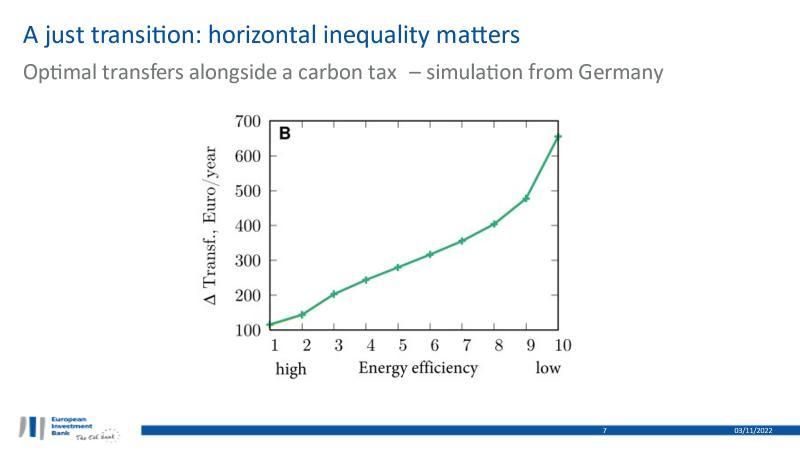

Optimal carbon taxation and horizontal equity: A welfare-theoretic approach with application to German household data, Journal of Environmental Economics and Management 116, https://doi.org/10.1016/j.jeem.2022.102730. Die Abbildung zeigt die optimale Lösung je nach Grad der Ungleichheitsaversion.

Martin Hänsel vom Potsdam-Institut für Klimafolgenforschung untersucht in einem interessanten Paper zusammen mit anderen Verfassern einige der Maßnahmen gegen die horizontale Ungleichheit, die im Zuge der Erfüllung von Emissionszielen entsteht. Abbildung 5 stellt Ergebnisse auf Basis der Modellierung der deutschen Wirtschaft dar. Die Ergebnisse zeigen, dass zusätzlich zu einer CO2-Steuer fünf- bis sechsmal höhere Transferleistungen an energieintensive Haushalte (650 Euro/Jahr) als an energieeffiziente Haushalte (115 Euro/Jahr) optimal wären. In dem Paper wird weiter untersucht, was dies für die Klimapolitik in der Praxis bedeutet: Es müssen fiskalische Maßnahmen umgesetzt werden, die mit geringem Informations- und realistischem Verwaltungsaufwand funktionieren. Die Verfasser argumentieren, dass in einer solchen Konstellation Subventionen für saubere Energie (und demzufolge auch öffentlich geförderte Investitionsprogramme wie die Programme öffentlicher Banken) neben CO2-Steuern sinnvoll sein können, um energieintensive Haushalte gezielt zu entlasten.

Was bedeutet das für die aktuelle Energiekrise? Höhere Kosten für fossile Brennstoffe – wie auch die CO2-Steuer im Paper von Hänsel – machen es schwerer, Verteilungsbedenken auszuräumen, die durch den Übergang entstehen. Daneben kann es sich in der Praxis als schwierig erweisen, mit fiskalischen Maßnahmen gezielt zu entlasten, vor allem, wenn die Verteilungswirkungen von verschiedenen Faktoren abhängen (Einkommen, Wohnungsbestand, Beschäftigung usw.). Insofern können Subventionen für saubere Energien, darunter Energieeffizienz für Gebäude, ein wirksamer Ansatz sein, um allgemeine fiskalische Entlastungsmaßnahmen zu ergänzen. In der Praxis müssen dazu allerdings die Verteilungswirkungen der einzelnen Programme genau verstanden werden.

Das können öffentliche Banken durchaus als eine rechtzeitige Handlungsaufforderung verstehen: Die Botschaft, dass Investitionen allgemeine fiskalische Entlastungsmaßnahmen vorteilhaft ergänzen, steht in Einklang mit den Grundsätzen für einen gerechten Übergang, die die multilateralen Entwicklungsbanken letztes Jahr veröffentlicht haben. Für die Europäische Union haben die EIB und die Europäische Kommission gerade ein Darlehensprogramm für den öffentlichen Sektor über 11,5 Milliarden Euro unterzeichnet. Das Geld soll öffentlichen Einrichtungen helfen, in Regionen zu investieren, die von der Abkehr von fossilen Brennstoffen besonders betroffen sind. Wie die EIB einen gerechten Übergang außerhalb der EU fördern will, wird sie in Kürze bekannt geben. Aus Sicht der öffentlichen Banken macht die Energiekrise eine solche Förderung auf lokaler, nationaler und globaler Ebene noch wichtiger.

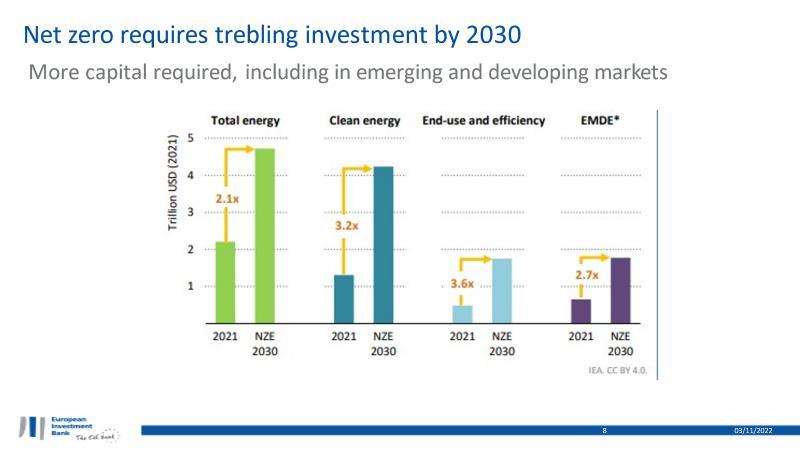

Eine weitere Folge eines von hohen und volatilen Preisen für fossile Brennstoffe getriebenen Übergangs besteht darin, dass die Kapitalkosten steigen dürften – und das, obwohl saubere Energieprojekte wirtschaftlich solide sind, wie im zweiten Abschnitt beschrieben. Dies rührt teilweise daher, dass die Geldpolitik auf den Inflationsdruck reagiert, der auch von den hohen Energiepreisen befeuert wird. Im Energiesektor dürfte die erhöhte Volatilität in Kernmärkten (z. B. im Strom-Großhandelsmarkt) dieses Phänomen noch verschärfen. Das stimmt bedenklich angesichts des Ziels, die Investitionen in den Energiesektor zu verdreifachen (vgl. Abbildung 6 aus dem World Energy Outlook der IEA).

Note EMDE refers to emerging and developing markets but excludes China.

Es war stets klar, dass der Übergang zu sauberer Energie nicht leicht werden würde. Doch seit der Energiekrise ist der Übergang ungeordneter und chaotischer geworden. Das droht, Investitionen zu verzögern. Der kürzlich mit dem Nobelpreis ausgezeichnete Ben Bernanke legte in einem Paper5 aus dem Jahr 1983 dar, warum Unsicherheit dazu führen kann, dass sich unwiderrufliche Investitionen verzögern. Besteht Unsicherheit hinsichtlich der Kapitalrendite, will man vielleicht zunächst abwarten, bis mehr Informationen verfügbar sind. Dieses Abwarten ist eine Folge der Unsicherheit – und nicht der erwarteten Rendite (vgl. Abschnitt 2). Das ist ein Problem, denn wie wir in Abbildung 6 sehen, drängt die Zeit.

Was bedeutet die Energiekrise für eine öffentliche Bank?

Die Energiekrise verändert den relativen Preis von fossilen Technologien. Emissionsarme Alternativen, vor allem die direkte Elektrifizierung, werden attraktiver. Geht man von einem stetig wachsenden Marktanteil von Elektrofahrzeugen, Batteriespeichern oder Wärmepumpen in Haushalten und Industrie sowie einem förderlichen politischen Umfeld in den größten Märkten der Welt aus, so sind die Aussichten für eine deutlich schnellere Energiewende gut.

Allerdings gibt es auch Hindernisse. Höhere Energiepreise (im Gegensatz zu einer CO2-Steuer) machen uns alle ärmer, was dramatische Folgen für einige der schwächsten Glieder der Gesellschaft haben kann. Dies gilt regional, national und weltweit. Vor allem in den ärmsten Ländern der Welt laufen die Menschen dadurch Gefahr, den Zugang zu Energie wieder zu verlieren. Es sind daher zusätzliche Entlastungsmaßnahmen erforderlich, sowohl gezielte fiskalische Maßnahmen als auch Investitionsprogramme. In schweren Zeiten müssen solche Maßnahmen gut geplant und kommuniziert werden, wenn der Übergang zu sauberer Energie einen breiten Rückhalt genießen soll – zumal die höhere Preisvolatilität, die Rezessionsgefahren und die Lieferkettenengpässe auf einen eher ungeordneten Übergang und steigende Kapitalkosten hindeuten. Einige Investoren beschließen daher vielleicht, erst einmal abzuwarten, bis mehr Gewissheit besteht. Doch diese Zeit haben wir nicht.

Was bedeutet das für die Rolle öffentlicher Banken?

Hier lassen sich drei Punkte festhalten. Erstens: Angesichts steigender Kapitalkosten können öffentliche Banken eine traditionelle antizyklische Rolle spielen und Investitionen in saubere Energien durch lange Laufzeiten, große Kreditsummen und in vielen Fällen durch Zugang zu Finanzhilfen fördern. Im Energiesektor können öffentliche Banken, gerade angesichts der Entwicklung regulatorischer Rahmenbedingungen, eine wichtige Rolle bei der Risikoteilung übernehmen (hauptsächlich bei Risiken aufgrund neuer Geschäftsmodelle) oder das Vertrauen des Marktes mithilfe von Bankfinanzierungen für die Umsetzung regulatorischer Änderungen stärken. Die multilateralen Entwicklungsbanken haben bereits viel geleistet. So stellten sie 2021 82 Milliarden US-Dollar für Klimafinanzierungen bereit. Die EIB-Gruppe hat als Reaktion auf die Krise zusätzliche 30 Milliarden Euro an Kredit- und Eigenkapitalfinanzierungen für saubere Energieprojekte angekündigt. Damit will sie den REPowerEU-Plan bis 2027 unterstützen.

Zweitens: Um Investitionen zu beschleunigen, braucht es mehr als eine Finanzierung. Durch technische Hilfe können öffentliche Banken zusammen mit Kunden schon im Vorfeld an den Projektgrundlagen arbeiten und damit eine Finanzierung erleichtern. In einigen Fällen geht es dabei um Reproduzier- und Skalierbarkeit, d. h. es wird beispielsweise die Sanierung öffentlicher Gebäude ausgeweitet oder es werden Auktionen für Solarprogramme im industriellen Maßstab geplant. In anderen Fällen kann die Analyse von Optionen öffentlichen oder staatlichen Einrichtungen im Vorfeld bei der Erarbeitung von Übergangsprogrammen helfen. So können strategische Umweltprüfungen konzipiert werden, um die Einführung von Erneuerbare-Energien-Programmen in einer bestimmten Region zu beschleunigen, oder es kann zusammen mit Fernwärmeunternehmen geprüft werden, wie sich die Wärmeversorgung dekarbonisieren lässt. Der Zugang zu technischer Hilfe gewinnt in der aktuellen Energiekrise also an Bedeutung.

Drittens hat die Energiekrise, wie oben bereits angesprochen, die Sorgen um einen gerechten Übergang zunehmen lassen. Durch die gezielte Förderung von Investitionsprogrammen in saubere Energien, etwa Energieeffizienzmaßnahmen im sozialen Wohnungsbau, können öffentliche Banken allgemeine fiskalische Entlastungsbemühungen flankieren – auf lokaler, nationaler und globaler Ebene. Das setzt ein gutes Verständnis der Verteilungswirkungen dieser Investitionsprogramme voraus. Insgesamt sind öffentliche Banken gut aufgestellt, um ihre Anteilseigner bei der Förderung eines gerechteren Übergangs zu unterstützen.

Zusammengefasst lässt sich festhalten, dass öffentliche Banken in allen drei genannten Punkten helfen können. Die Stichworte hierbei lauten Skalierung und schnellere Umsetzung. Die Energiekrise sowie die Rolle öffentlicher Banken dabei dürften das beherrschende Thema auf der COP27 sein. Die Krise sollte kein Vorwand sein, die Umsetzung ambitionierter Netto-Null-Ziele aufzuschieben, ganz im Gegenteil. Sie führt zwar dazu, dass die Verteilungsbedenken auf globaler Ebene zunehmen, allerdings dürfte sie auch dafür sorgen, dass sich internationale Klimafinanzierungen zunehmend als Mittel etablieren, um einen gerechteren Übergang sicherzustellen. Angesichts des großen kurzfristigen Investitionsbedarfs und steigender Kapitalkosten sind öffentliche Banken für die internationale Klimafinanzierung wichtiger denn je.

- Große Batterieprojekte erzielen ihre Einnahmen in der Regel durch die Bereitstellung verschiedener Systemdienstleistungen (Regelenergie, Reserven für die Frequenzhaltung) und durch die Ausnutzung von Preisunterschieden (wie oben beschrieben).

- Wärmepumpen (für Privathaushalte und Industrie) fördert die EIB überwiegend über grüne Kredite an KMU und Midcap-Unternehmen. Der Anteil der Finanzierungen für Klimaschutz und ökologische Nachhaltigkeit (sogenanntes grünes Finanzierungsfenster) ist in den letzten Jahren stark gestiegen und hat sich von 6 Prozent im Jahr 2017 auf 15 Prozent 2021 erhöht. 2022 wird ein Anteil von 24 Prozent erwartet.

- Vgl. The world urgently needs to expand its use of carbon prices | The Economist

- Eine einfache Überschlagsrechnung anhand der kurzfristigen Grenzkosten eines Gas-und-Dampf-Kombikraftwerks verdeutlicht das. Vor der Energiekrise lagen die Kosten für Erdgas bei 30 Euro pro MWh, womit man bei einem Wirkungsgrad von 50 Prozent auf einen Verkaufspreis von mindestens 60 Euro pro MWh Strom kommt. Nach der Krise verkauft dieses Kraftwerk den Strom für 300 Euro pro MWh, also zum Zweifachen des Terminmarkt-Gaspreises zum Zeitpunkt der Abfassung dieses Textes. Der Großhandelspreis für Strom ist damit um 240 Euro pro MWh gestiegen. Bei einem Emissionsfaktor von 0,35 tCO2 pro MWh ergibt sich eine effektive CO2-Steuer von 240/0,35 = 680 Euro/tCO2. Dies entspricht etwa dem Schattenpreis, den die EIB für Emissionen im Jahr 2045 ansetzt (Anhang 5 des Klimabank-Fahrplans der EIB-Gruppe).

- B. Bernanke, 1983, Irreversibility, Uncertainty and Cyclical Investment, The Quarterly Journal of Economics, 98(1), 85-106,https://doi.org/10.2307/1885568 .