Unsere Analyse in Zeiten von Covid-19 zeigt: Europa steuert auf eine schwere Rezession zu, die Banken dürften die Kreditvergabe an Unternehmen lockern, und die Schwellenmärkte bleiben anfällig

Von Simon Savsek, Joana Conde, Andrea Brasili, Matteo Ferrazzi, Aron Gereben, Laurent Maurin, Ricardo Santos und Patricia Wruuck

Die Hauptabteilung Volkswirtschaftliche Analysen der EIB gibt alle zwei Wochen einen Abriss über die wirtschaftlichen Folgen der Covid-19-Pandemie für Europa und die Welt. Sie untersucht dabei auch die Auswirkungen auf das Finanzsystem und nimmt die wirtschaftspolitischen Antworten unter die Lupe. Hier fassen wir die wichtigsten Erkenntnisse zusammen.

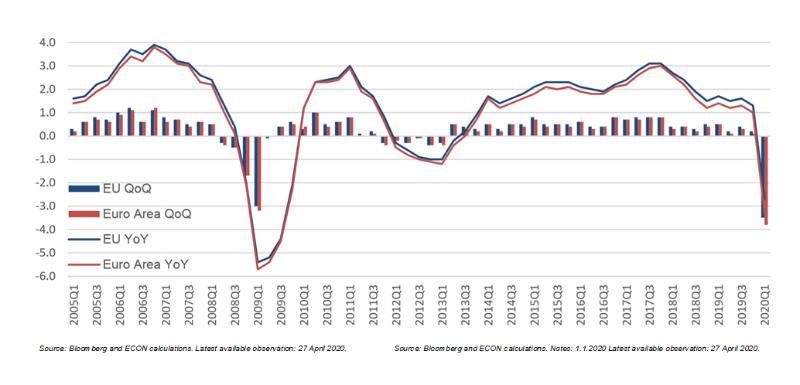

Europas Wirtschaft ist auf dem Weg in eine schwere Rezession

Das BIP in der EU sank im ersten Quartal 2020 um 3,5 Prozent gegenüber dem Vorquartal (im Euroraum betrug der Rückgang 3,8 Prozent). In Frankreich brach das BIP um 5,8 Prozent gegenüber dem Vorquartal ein, in Spanien und Italien um 5,2 Prozent und 4,7 Prozent. Dies sind die größten Quartalsrückgänge seit Beginn der Aufzeichnungen.

Auch für das zweite Quartal sind die Aussichten trübe. Bestätigt wird dieses Bild vom gleichlaufenden Indikator der EIB, dem vorläufigen Einkaufsmanagerindex und dem Index der Europäischen Kommission zum Geschäfts- und Konsumklima. Sie alle gaben im April nach, wobei sich bei letzterem Indikator die Erwartungskomponente für die nächsten drei Monate erheblich verschlechterte. Mehr als 20 Millionen Beschäftigte aus Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich – rund ein Fünftel aller Beschäftigten in Europa – sind derzeit von Kurzarbeit betroffen. Eine U-förmige Erholung scheint damit eher unwahrscheinlich.

Abbildung 1: BIP-Entwicklung, EU und Euroraum

Da die Krise anhält und die öffentlichen Finanzen und die Wirtschaft weiter strapaziert werden, dürften sich die Zahlen in den kommenden Wochen weiter verschlechtern, auch in der EU.

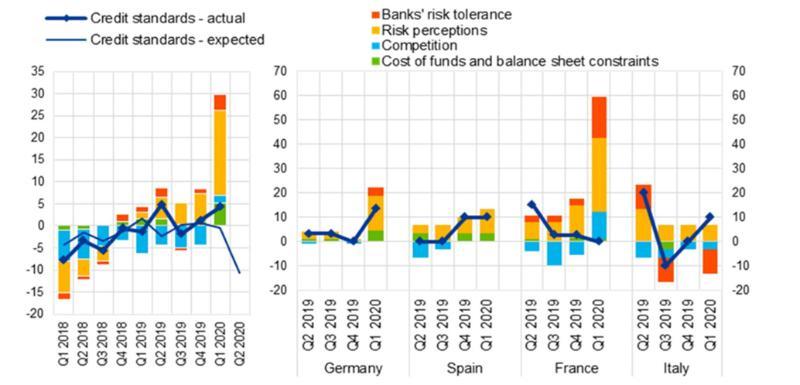

Banken erwarten Lockerung der Konditionen für Unternehmenskredite

Die Banken im Euroraum melden eine höhere Kreditnachfrage der Unternehmen und erwarten eine Lockerung der Vergabekriterien. Gründe dafür sind ein höherer Liquiditätsbedarf der Unternehmen und die zahlreichen staatlichen und aufsichtsrechtlichen Maßnahmen zur Erleichterung der Kreditvergabe. Laut der Umfrage der EZB zum Kreditgeschäft der Banken vom April dürfte sich an dieser Situation auch im zweiten Quartal nichts ändern. Die Unterschiede zwischen den Ländern sind dabei allerdings recht groß. Bei den Finanzierungsbedingungen der Unternehmen bietet sich ebenfalls ein geteiltes Bild. Hier sind bei größeren Firmen, die auch von den Anleihekaufprogrammen der EZB profitieren, erste Anzeichen für eine langsame Verbesserung der Finanzierungsbedingungen zu erkennen. Dagegen haben kleinere Unternehmen ohne Kapitalmarktzugang nach wie vor erhebliche Probleme, vor allem in bestimmten Sektoren.

Abbildung 2: Änderungen der Richtlinien für die Gewährung von Krediten und Kreditlinien an Unternehmen und Einflussfaktoren

Die Schwellenmärkte bleiben anfällig

In Bezug auf die Schwellenmärkte bleibt die Stimmung gedämpft, auch wenn sie sich in den letzten Wochen leicht gebessert hat. Verantwortlich für erste Anzeichen einer Stabilisierung waren die generell positiven Nachrichten über die Entwicklung der Covid-19-Pandemie in wichtigen Industrieländern. Hinzu kamen die Meldungen über allmähliche Lockerungen der Corona-Einschränkungen und zusätzliche staatliche Maßnahmen. Dennoch sind die Schwellenmärkte weiter anfällig für die wirtschaftlichen Folgen der Pandemie, und es ist fraglich, inwieweit sie in der Lage sind, darauf zu reagieren. Beides gibt Anlass zur Sorge, insbesondere mit Blick auf die Schuldentragfähigkeit.

Die EU-Länder haben schnell reagiert, um die Auswirkungen der Pandemie zu begrenzen

Die Länder ergriffen vor allem kurzfristige Maßnahmen, etwa um die Ausbreitung des Virus einzudämmen und die medizinische Versorgung und die wirtschaftlichen Strukturen zu stabilisieren. Zusätzlich dazu einigte sich die Europäische Union auf ein gemeinsames Anti-Corona-Paket im Umfang von 540 Milliarden Euro. Es besteht aus a) einer Pandemiekrisenhilfe des Europäischen Stabilitätsmechanismus, b) Kurzarbeiterhilfen für die Mitgliedstaaten über das SURE-Programm und c) einem Garantiefonds der Europäischen Investitionsbank über 25 Milliarden Euro. Mit Letzterem sollen europäische Unternehmen, insbesondere kleine und mittlere Unternehmen (KMU), mit bis zu 200 Milliarden Euro unterstützt werden.

Die Kommission hatte darüber hinaus die Aufgabe, Pläne für einen Aufbaufonds auszuarbeiten. Noch ist offen, welche Strategien dabei verfolgt werden sollen und welche Ziele Vorrang haben. In diesem Zusammenhang schauen wir uns genauer an, wo mittel- bis langfristig Handlungsbedarf besteht. Beispiele sind öffentliche Investitionen mit Schwerpunkt auf „smarten“ und „grünen“ Projekten, Maßnahmen am Arbeitsmarkt sowie Strategien zur Entlastung der Bilanzen und zu ihrer Sanierung nach der Krise. Und irgendwann müssen die Notmaßnahmen auch wieder zurückgefahren und krisenbedingt veränderte Präferenzen berücksichtigt werden.