Covid-19 könnte den Unternehmen in Europa Umsatzeinbußen von 13–24 Prozent des EU-BIP bringen. Selbst in einem günstigeren Szenario rechnen wir mit 31–52 Prozent weniger Investitionen. Um die wirtschaftliche Erholung nach der Coronakrise zu unterstützen, sollten wir über den kurzfristigen Liquiditätsbedarf hinausblicken und Kredite mit langfristigen Eigenkapitalfinanzierungen kombinieren. Dann können wir Unternehmen vor der Schuldenfalle bewahren.

Von Debora Revoltella, Laurent Maurin und Rozalia Pal

Von der Liquiditätsnot zur Umsatzflaute

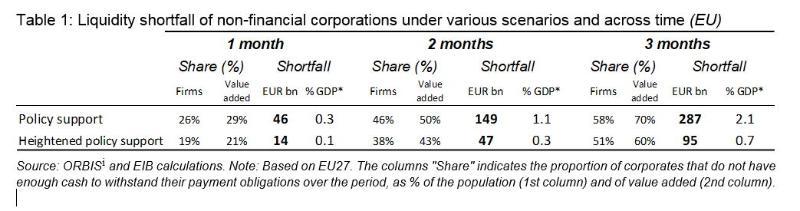

Covid-19 und der Lockdown fordern von den Unternehmen in der EU einen hohen Preis. Weil die Umsätze einbrachen, die Kosten aber größtenteils weiterliefen, schmolzen die Liquiditätspolster trotz massiver Hilfen rasch dahin. Eine erste Analyse (EIB 2020a) auf Bilanzbasis ergab, dass trotz aller Hilfsmaßnahmen geschätzt 51–58 Prozent der EU-Unternehmen nach drei Monaten Lockdown in Liquiditätsnot geraten.

Die Analyse lässt sich mit anderen Studien vergleichen, nach denen einem Großteil der Unternehmen im Verlauf des Jahres 2020 die Liquidität ausgeht (Banerjee et. al 2020, OECD 2020, Demmou et al. 2020 und Kommission 2020)1. Entscheidend ist, die Unternehmen während des Lockdowns kostenmäßig zu entlasten, um zu vermeiden, dass massenhaft Unternehmen in Konkurs gehen. Der Anteil der Unternehmen mit Liquiditätsproblemen ist bei entsprechender Hilfe um rund 20 Prozentpunkte geringer (in Einklang mit OECD 2020, Demmou et al. 2020).

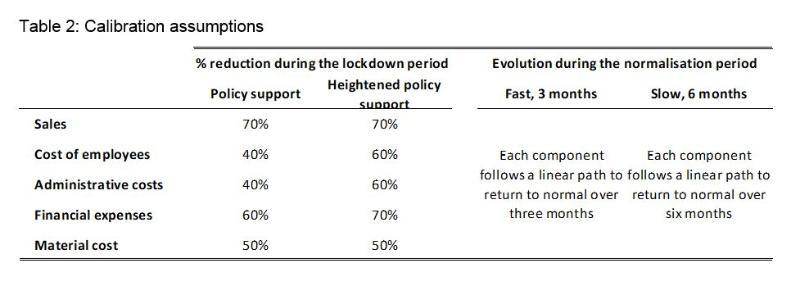

Ausgehend von einer U-förmigen Erholung zeigen wir in einer erweiterten Analyse nun die mittelfristigen strategischen Optionen für Unternehmen auf. Der Analyse liegt ein umfangreicher Datensatz von mehr als 1,3 Millionen in der EU ansässigen nichtfinanziellen Kapitalgesellschaften zugrunde, deren Bilanzsumme sich in der endgültigen Stichprobe auf rund drei Billionen Euro addiert. Wir präsentieren vier Alternativszenarien je nach 1) Umfang der Soforthilfen und 2) Länge des Normalisierungszeitraums2. Wie sich die Krise auswirkt, veranschaulicht die symmetrische Anpassung der einzelnen Komponenten der Umsatzerlöse für alle Unternehmen. In jedem Szenario berücksichtigen wir die Veränderungen in der Unternehmenstätigkeit gemäß den Kalibrierungen in Tabelle 2.

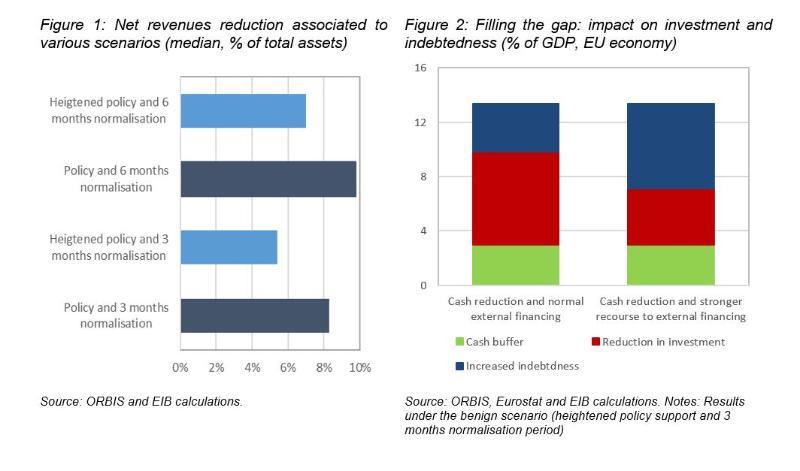

Wir berechnen für jedes Unternehmen die kumulierten Einbußen bei den Umsatzerlösen. Der mittlere Rückgang könnte in den vier Szenarien zwischen fünf und zehn Prozent der Bilanzsumme liegen (Abbildung 1). Bei KMU beträgt der Rückgang zwischen sechs und elf Prozent der Bilanzsumme. Größere Unternehmen sind mit zwei bis vier Prozent der Bilanzsumme deutlich weniger betroffen. Gewichtet man die Schätzwerte nach der Unternehmensgröße, so reduziert sich der Rückgang der Umsatzerlöse insgesamt auf vier bis acht Prozent der Bilanzsumme. Das bedeutet einen Verlust von 1,9–3,4 Billionen Euro oder 13–24 Prozent des EU-BIP.

Trade-off zwischen Investitionen und Schulden

Wir konzentrieren uns auf das günstigste Szenario (verstärkte Hilfen und Normalisierung innerhalb von drei Monaten) und legen eine vereinfachte Bilanzidentität zugrunde, um zu zeigen, wie sich Umsatzrückgänge auf die wichtigsten Bilanzposten auswirken3. Bei der vereinfachten Identität gehen wir davon aus, dass sämtliche Gewinne einbehalten werden. Aus den Umsatzerlösen werden Barmittel und liquides Vermögen aufgebaut, Sachinvestitionen finanziert und Schulden abgebaut. In diesem Rahmen können Umsatzrückgänge somit die Liquidität reduzieren, die Verschuldung erhöhen oder geringere Investitionen bedeuten.

Liquiditätspolster können einen Teil des Rückgangs bei den Umsatzerlösen auffangen, zumal die EU-Unternehmen vor der Krise beträchtliche Barmittel horteten. Der Lockdown hat diese Reserven aufgezehrt, aber es ist unwahrscheinlich, dass die meisten Unternehmen sie nach der Krise wieder vollständig aufbauen. Wir schätzen, dass während der Lehman- und der Staatsschuldenkrise die Liquidität um zwei Prozent des BIP schrumpfte. In der Covid-19-Krise wird nach aktuellen Prognosen die Produktion bis zu doppelt so stark zurückgehen wie in den Finanzkrisen. Hinzu kommt, dass die Rendite auf Barmittel und liquide Anlagen im aktuellen Niedrigzinsumfeld bei nahezu null liegt. Somit wird der Rückgang der Umsatzerlöse im Zuge der Covid-19-Krise unserer Erwartung nach im Umfang von drei Prozent des BIP über die Liquidität absorbiert.

Unternehmensinvestitionen in der EU schrumpfen um 31–52 Prozent, während die Schulden um vier bis sechs Prozent des BIP steigen (Abbildung 2). Laut EIB-Investitionsumfrage finanzieren Unternehmen in der EU insgesamt zwei Drittel ihrer Investitionen aus internen Mitteln. Das bedeutet: Nach Abbau der Liquiditätspolster würden rund zwei Drittel der Einbußen bei den Umsatzerlösen (die nach Abbau der Liquidität noch zehn Prozent des BIP ausmachen) über geringere Investitionen ausgeglichen – ein BIP-Rückgang von sieben Prozent, der einem Rückgang der Unternehmensinvestitionen um 52 Prozent entspricht. Die verbleibende Lücke würde mit Schulden geschlossen, die um rund vier Prozent des BIP steigen. Alternativ könnten sich die Unternehmen verstärkt extern finanzieren. Gehen wir davon aus, dass sämtliche Unternehmen in der Stichprobe externe Finanzierungen in Anspruch nehmen (auch jene, die dies in normalen Zeiten nicht tun), so steigt der externe Finanzierungsanteil von einem Drittel auf 60 Prozent der Gesamtfinanzierungen4. Die Investitionen würden dann um vier Prozent des BIP schrumpfen (ein Rückgang um 31 Prozent gegenüber dem Niveau 2019), aber die Verschuldung würde um sechs Prozent des BIP steigen. Die Unternehmensinvestitionen würden etwa doppelt so stark einbrechen wie während der Finanzkrise, in der sie um 19 Prozent sanken. Dies steht in Einklang mit Prognosen, die noch wesentlich stärkere Auswirkungen auf das BIP andeuten, und mit den Daten der Kommission, die für 2020 und 2021 insgesamt von einem kumulierten Rückgang der privaten Investitionen um 831 Milliarden Euro ausgeht (siehe Kommission 2020).

Die optimale Abfolge der Hilfen

Die Politik hat umgehend gehandelt, Unterstützung zugesagt und die Hilfen für Unternehmen ausgeweitet, als die Lage sich verschärfte. Lohnzuschüsse, Steueraufschübe und Kreditstundungen linderten die Zahlungsprobleme der Unternehmen. Alle Mitgliedstaaten haben in irgendeiner Form steuerliche Hilfen oder Lohnzuschüsse gewährt. Doch diese Programme sind zeitlich, in ihrer Reichweite und im Umfang begrenzt. Sie kommen auch nicht unbedingt gezielt denjenigen Unternehmen zugute, die sie am dringendsten benötigen.

Zentralbanken, Aufsichtsbehörden und Regierungen haben Maßnahmen ergriffen, um den Kreditfluss aufrechtzuerhalten. Die Ankündigung gezielter längerfristiger Refinanzierungsgeschäfte (GLRG) und die Lockerung der Anforderungen an Sicherheiten haben dafür gesorgt, dass die Banken auch in der Krise Zugang zu langfristigen Krediten haben. Gleichzeitig signalisierten die Aufsichtsbehörden den Banken früh, dass sie in dieser Phase auf Kapital- und Liquiditätspuffer zurückgreifen können, und gaben Handreichungen zur Risikovorsorge in der Krise. Ergänzend kamen in vielen Ländern nationale Kreditgarantieprogramme hinzu, und auch auf EU-Ebene wurden Garantieinstrumente wie der Paneuropäische Garantiefonds eingerichtet.

Kurzfristig geht es vor allem darum, weiter Kredite zu erhalten; mittelfristig wird es für einen beträchtlichen Teil der Unternehmen aber schwierig werden, noch mehr Fremdkapital aufzunehmen, weil sie an ihre Verschuldungsgrenzen stoßen. Viele europäische Unternehmen werden sich im Zuge der Covida-19-Krise voraussichtlich sehr hoch verschulden. Daher könnten viele von ihnen ausgerechnet bei Einsetzen der Erholungsphase gezwungen sein, ihre Bilanz zu entlasten – mit der Folge, dass sie nicht wie geplant investieren können.

Öffentlich geförderte Eigenkapitalinstrumente können ergänzend zu Krediten und Garantien das Schuldenproblem entschärfen. Durch solche Instrumente, die Verluste absorbieren, aber auch an künftigen Gewinnen partizipieren, ließe sich der Anstieg der Unternehmensverschuldung durch Covid-19 in Grenzen halten. Wichtig ist, passende Instrumente zu finden – vor allem für KMU, die oft ungern externe Anteilseigner zulassen (für einen kreativen akademischen Vorschlag siehe Boot et al. 2020). Eigenkapitalinstrumente sind ein fester Bestandteil des Aufbauplans der EU. Die EIB hat langjährige Erfahrung als Ankerinstitution im EU-weiten Risikokapital- und Venture-Debt-Markt. Eigenkapitalfinanzierungen sind als Teil des neuen Solvenzhilfeinstruments auch für das Aufbaupaket „Next Generation EU“ vorgesehen5.

Öffentliche Hilfen für den Unternehmenssektor werfen zwangsläufig die Frage des Moral Hazard auf, könnten aber auch in Richtung langfristiger Ziele wirken. Entscheidend ist, wie die Maßnahmen ausgestaltet sind. Durch Einschränkung der direkten Vorteile für bestehende Gläubiger, einschließlich Begrenzung von Dividendenzahlungen, lassen sich Fehlanreize mindern. Zeitlich befristete Maßnahmen und Auslaufklauseln, sogenannte Sunset Clauses, können dauerhaften Verzerrungen vorbauen. Außerdem ist es sinnvoll, stärker gezielt zu helfen und auf Maßnahmen mit „intelligenter Konditionalität“ zu setzen – also die Hilfen an Schritte zu knüpfen, die Unternehmen auf Dauer krisenfester machen, wie etwa neue Geschäftsprozesse oder die Digitalisierung. Das hält die Wirtschaft in Schwung und macht gleichzeitig die Unternehmen zukunftsfähiger.

Fazit

Covid-19 und der Lockdown fordern von den Unternehmen in der EU einen hohen Preis. Mittelfristig stehen sie vor einem Trade-off zwischen Investitionen und Schulden. Die kumulierten Einbußen bei den Umsatzerlösen werden auf 13–24 Prozent des EU-BIP geschätzt. Um sie auszugleichen, haben die Unternehmen die Wahl zwischen weniger Investitionen und höheren Schulden – eine schwierige Entscheidung!

Aus den Simulationen und dem Trade-off zwischen Schulden und Investitionen lässt sich eine sinnvolle Abfolge von Hilfen ableiten. Bei Ausbruch der Krise bewahren Zahlungsaufschübe und tilgungsfreie Zeiten Unternehmen vor Liquiditätsengpässen. Solche Maßnahmen sind von Natur aus zeitlich befristet. Danach folgen Garantieprogramme und andere Schritte, die Zugang zu Krediten gewähren. Sie bergen allerdings das Risiko der Überschuldung. Um die Erholung wirksam zu unterstützen, sollten Maßnahmen, die die Kreditaufnahme erleichtern, deshalb durch geeignete Eigenkapitalfinanzierungen ergänzt werden. Wichtig ist dabei, transparent vorzugehen und passende Anreize zu setzen. Denn öffentliche Hilfen für den privaten Sektor werfen immer die Frage nach dem Moral Hazard auf, und dem gilt es vorzubeugen. Jenseits des unmittelbaren Liquiditätsbedarfs der Unternehmen sollten langfristige Eigenkapitalinstrumente in den Blick genommen werden, um eine übermäßige Verschuldung der Unternehmen zu vermeiden und die Finanzstabilität zu sichern.

- Basierend auf einem umfangreichen Datensatz für 17 europäische Länder aus dem Jahr 2017 (neueste verfügbare umfassende Stichprobe).

- Der geschätzte Anteil von Unternehmen, die nach einem bestimmten Zeitraum Liquiditätsprobleme haben, schwankt in Abhängigkeit von den Annahmen dazu, wie gut die Unternehmen ihre Betriebskosten bei Umsatzeinbrüchen anpassen können und wie sich die Hilfsmaßnahmen auswirken. Dementsprechend sind abweichende prozentuale Angaben in anderen Studien auf abweichende zugrunde liegende Annahmen zurückzuführen.

- Weitere Einzelheiten siehe EIB (2020b).

- ∆Umsatzerlöse = ∆Barmittel – ∆Schulden – ∆Investitionen. Die Schätzungen berücksichtigen keine zusätzlichen externen Finanzierungsmittel für die Wiederaufnahme der Geschäftstätigkeit nach dem Ende des Lockdowns (siehe Didier et al. 2020 und Gopinath 2020).

- Gemäß EIBIS greift rund die Hälfte der Unternehmen zur Finanzierung von Investitionen auf externe Quellen zurück. Dabei setzt sich ihr Finanzierungsmix zu 60 Prozent aus externen und zu 40 Prozent aus internen Mitteln zusammen (Medianwerte).

- Das neue, für das Paket Next Generation EU von der Europäischen Kommission vorgeschlagene Solvenzhilfeinstrument beinhaltet eine EU-Garantie von 25,6 Milliarden Euro, die im Rahmen des Europäischen Fonds für strategische Investitionen (EFSI) bereitgestellt wird. Weitere Einzelheiten zu Förderinstrumenten für Unternehmen siehe EIB (2020b).

Literatur:

- Banerjee, R., A. Illes, E. Kharroubi und J. M. Serena (2020), “Covid-19 and corporate sector liquidity”, BIS Bulletin Nr. 10, 28. April.

- Boot, A., E. Carletti, H. Kotz, J. P. Krahnen, L. Pelizzon, M. Subrahmanyam (2020), “Coronavirus and financial stability 3.0: Try equity – risk sharing for companies, large and small", VoxEU, 3. April 2020.

- Boot, A., E. Carletti, H. Kotz, J. P. Krahnen, L. Pelizzon, M. Subrahmanyam (2020), “Corona and financial stability 4.0: Implementing a European Pandemic Equity Fund", VoxEU, 25. April 2020.

- Demmou L., G. Franco, S. Calligaris, D. Dlugosch (2020), “Corporate sector vulnerabilities during the COVID-19 outbreak: Assessment and policy responses”, VoxEU.org, 23. Mai 2020.

- Gopinath G. (2020), “Limiting the economic fallout of the coronavirus with large targeted policies”, in “Mitigating the COVID economic crisis: Act fast and do whatever it takes”, R. Baldwin und B.W. di Mauro (Hrsg.), VoxEU.org eBook, CEPR Press.

- Didier T., F. Huneeus, M. Larrain und S. Schmukler (2020), “Hibernation: Keeping firms afloat during the COVID-19 crisis”, VoxEU.org, 24. April.

- Didier T., F. Huneeus, M. Larrain und S. Schmukler (2020), “Financing Firms in Hibernation during the COVID-19 Pandemic”, World Bank Group Research & Policy Briefs Nr. 30, 13. April.

- Kommission (2020), “Identifying Europe’s recovery needs”, Arbeitsunterlage der Kommissionsdienststellen, 27. Mai.

- EIB (2020a), Covid-19 economic update, 15. April.

- EIB (2020b), Covid-19 economic update, 10. Juni.

- OECD (2020), "Corporate sector vulnerabilities during the Covid-19 outbreak: assessment and policy responses", Tackling Coronavirus Series.