Pour se financer, les entreprises en Europe s’appuient largement sur leurs réserves de trésorerie et sur le réinvestissement de leurs bénéfices. La dette, quant à elle, constitue leur principale source de financement externe. Elles n’envisagent que rarement un financement en fonds propres externes. Pourquoi ?

par Debora Revoltella, économiste en chef à la Banque européenne d’investissement.

Nous avons mené une expérience afin de mieux comprendre pourquoi les entreprises européennes ne sont que 1 % à souhaiter que les fonds propres externes jouent un plus grand rôle dans leur bouquet de financement. Ces résultats étonnants font apparaître la nécessité pour l’Europe de repenser en profondeur les incitations données aux entreprises dans le but de renforcer la résilience économique et de stimuler l’innovation.

L’Europe refuse de voir la réalité. Pour financer leurs investissements, les entreprises ont majoritairement recours à des sources internes. Les apports externes, qui proviennent en majeure partie de la dette bancaire et du crédit-bail, représentent moins de 40 % des financements des investissements des entreprises. Celles-ci estiment qu’elles peuvent investir et croître sans diluer leur capital par des financements en fonds propres externes. Résultat : de nombreuses entreprises dépendent de financements internes et de la dette bancaire et affichent un taux de croissance atone.

Toute l’expérience peut être suivie dans un document de travail que nous venons de publier. Nous avons proposé deux solutions de financement différentes à un échantillon de 973 entreprises européennes qui prévoyaient toutes de réaliser des investissements. Les offres comportaient des caractéristiques différentes concernant le montant, le taux d’intérêt, la durée, les exigences en matière de sûreté et les conditions de subordination ou relatives aux fonds propres.

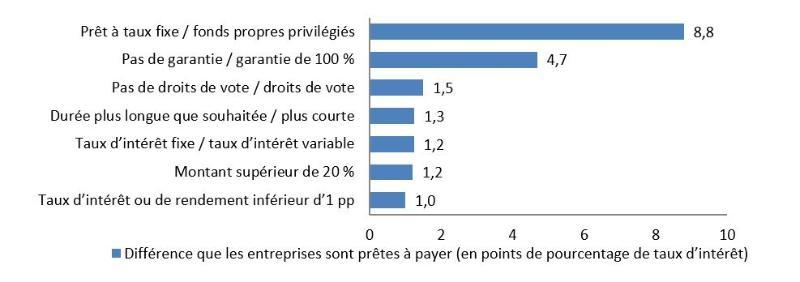

Les résultats se sont avérés stupéfiants. La majoration du taux d’intérêt appliqué au financement par la dette que les entreprises étaient prêtes à accepter pour éviter un financement en fonds propres externes assorti de droits de vote s’élevait à 880 points de base. Cela revient à dire que, pour ne pas avoir à émettre d’actions, les entreprises étaient disposées à payer 8,8 % d’intérêts supplémentaires par rapport au coût des fonds propres. Même avec une option de prêt exigeant une garantie à 100 %, les entreprises étaient prêtes à payer environ 5 % de plus pour un prêt.

Surcoût que les entreprises sont prêtes à payer pour différentes caractéristiques de financement

Pourquoi est-ce préjudiciable pour l’Europe ? Parce que cette situation représente un coût énorme pour la société. Voici ce que nos études ont permis de constater :

- les entreprises qui étaient plus endettées avant la crise financière ont éprouvé davantage de difficultés pendant les années de vache maigre et seront davantage éprouvées lorsque la prochaine crise frappera ;

- la dette bancaire n’est pas adaptée pour financer les investissements incorporels et l’innovation. Les banques aiment les garanties. Elles sont peu enclines à consentir des prêts pour l’acquisition des actifs incorporels qui sont si importants pour l’innovation. Notre analyse montre que les entreprises dont les sources de financement sont plus diversifiées (par ex. crédits commerciaux, financements bancaires, aides non remboursables et financements en fonds propres) investissent plus dans les actifs incorporels et dans l’innovation ;

- innover consiste également à prendre des risques, d’où la grande importance des financements en fonds propres et la relative inadéquation de la dette, qui requiert des revenus stables. Notre analyse indique également que l’Europe compte bien moins de chefs de file de l’innovation que les États-Unis, notamment parmi les jeunes entreprises de petite dimension. L’une des causes pourrait être la moindre efficacité du financement de la croissance.

Donc en pratique, la dette bancaire est-elle privilégiée sans raison objective ?

Dans le cadre de notre expérience, les entreprises ont choisi l’offre sous forme de dette dans 80 % des cas présentés. L’expérience, détaillée dans le rapport annuel de la Banque européenne d’investissement sur les investissements, aide à expliquer la forte proportion de financements par la dette en Europe, notamment en faisant apparaître la faiblesse de la demande pour les instruments de fonds propres.

Cette aversion pour les financements en fonds propres ne s’explique par aucune autre variable que nous avons testée et il est difficile de la justifier à l’aide de théories économiques. Néanmoins, nous pensons savoir ce qui pourrait être fait pour améliorer la situation.

Que faire ?

Tout d’abord, les instances réglementaires européennes devraient garantir des conditions de concurrence égales pour les financements en fonds propres. Les taux d’intérêt appliqués aux financements par la dette sont généralement déductibles fiscalement. En revanche, les bénéfices sont taxés, de même que les dividendes sur les fonds propres.

Ensuite, nous devons aller de l’avant avec l’Union des marchés des capitaux afin de créer un véritable marché unique et un marché européen transfrontalier. Pour ce faire, nous devons en particulier accorder la priorité aux opérations de capital-investissement et de capital-risque. L’abondance des financements par la dette a actuellement pour effet d’évincer les financements en fonds propres et, ce faisant, elle écarte les entreprises qui tireraient parti de la multiplication de ce type de financement. Naturellement, les introductions en Bourse sont également importantes pour lever du capital, mais elles sont moins pratiques pour les petites entreprises, qui sont pourtant légèrement plus enthousiastes à l’égard des financements sous forme de fonds propres.

Les entreprises ne changeront d’attitude que si ces mesures sont prises. Voilà la meilleure solution pour l’avenir du financement de l’innovation en Europe.