Les technologies numériques promettent des gains de productivité considérables et des avantages exponentiels en matière de compétitivité pour les entreprises qui sont les premières à les adopter. En Europe, seule une action politique décisive en faveur de la transition numérique permettra aux entreprises de rattraper leur retard sur les États-Unis et la Chine. Lisez notre article pour en savoir plus.

Par Andrew McDowell, Philipp-Bastian Brutscher et Désirée Rückert

Les 28 et 29 novembre, la Banque européenne d’investissement et la Banque centrale européenne, en coopération avec le Massachusetts Institute of Technology, la Columbia University et The European Monetary and Finance Forum (SUERF), organiseront une conférence de haut niveau consacrée à l’investissement, à la transformation technologique et aux compétences.

Les entreprises de l’UE représentent 20 % du total des dépenses de R-D, mais elles figurent moins souvent au haut du classement des entreprises technologiques dans des domaines tels que la microélectronique, l’électronique grand public, les infrastructures et services numériques et la cybersécurité. Dans cet article, nous nous appuyons sur une toute nouvelle série de données issues d’une enquête pour analyser le processus de dématérialisation des entreprises dans l’Union européenne et aux États-Unis. Nous montrons que les entreprises européennes affichent un retard dans l’adoption des technologies numériques, en particulier dans le secteur des services et pour les technologies les plus avancées. Nous mettons en lumière le fait que l’adoption des technologies numériques promet des gains considérables de productivité et des avantages exponentiels sur le plan de la compétitivité pour les entreprises qui sont les premières à les adopter : en effet, de solides habitudes de consommation s'installent en faveur des entreprises qui sont entrées les premières dans l'ère du numérique, ces dernières étant assurées de remporter la mise grâce à cette position de force. Les obstacles au rattrapage du retard de l’UE sont profondément ancrés et une action politique décisive est donc requise.

Le processus de transition numérique est moins avancé en Europe qu’aux États-Unis

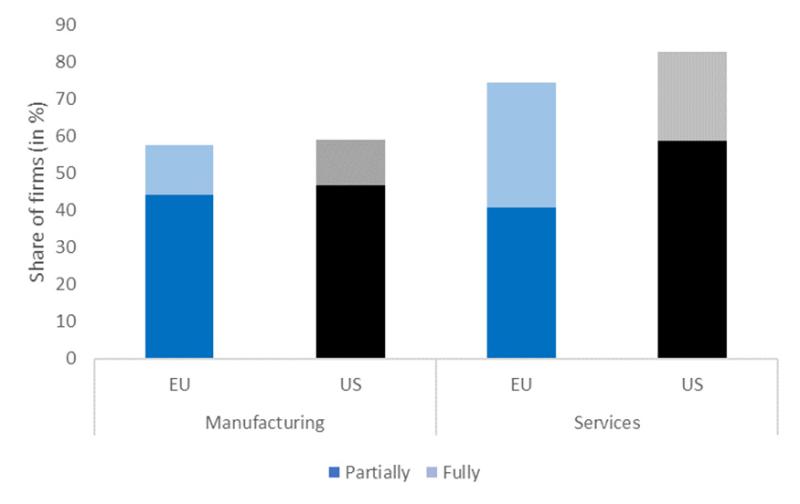

Dans notre enquête, nous avons demandé aux entreprises si elles avaient adopté une des quatre technologies numériques 1 à ce jour. Les taux d’adoption du numérique dans le secteur des services dans l’UE sont inférieurs à ceux observés aux États-Unis et les entreprises européennes tendent à être à la traîne en particulier dans l’adoption des technologies les plus sophistiquées, comme les mégadonnées, ainsi qu’en ce qui concerne le degré d’intégration. Aux États-Unis, les entreprises sont bien plus nombreuses à avoir organisé toute leur activité autour des technologies numériques. Dans notre classification, ces entreprises entrent dans la catégorie« fully digital » (figure 1). Le secteur des services étant beaucoup plus large aux États-Unis, les taux d’adoption sont donc globalement inférieurs en Europe.

Figure 1 – Pourcentage d’entreprises ayant adopté des technologies numériques

Échantillon : toutes les entreprises. Question : pouvez-vous dire, pour chacune des technologies numériques suivantes, si vous en avez entendu parler ou pas, si vous les avez mises en œuvre partiellement dans votre entreprise, ou si toute votre activité est organisée autour de ces technologies ? Remarque : la catégorie « Partially »” correspond aux entreprises ayant mis en œuvre au moins une des quatre technologies de manière partielle ces dernières années. La catégorie « Fully »” correspond aux entreprises qui ont organisé toute leur activité autour de l’une des quatre technologies.

Source : enquête de la BEI sur l'investissement (EIBIS) dans le domaine du numérique et des compétences, 2018.

La transition numérique en Europe va changer la donne pour la compétitivité

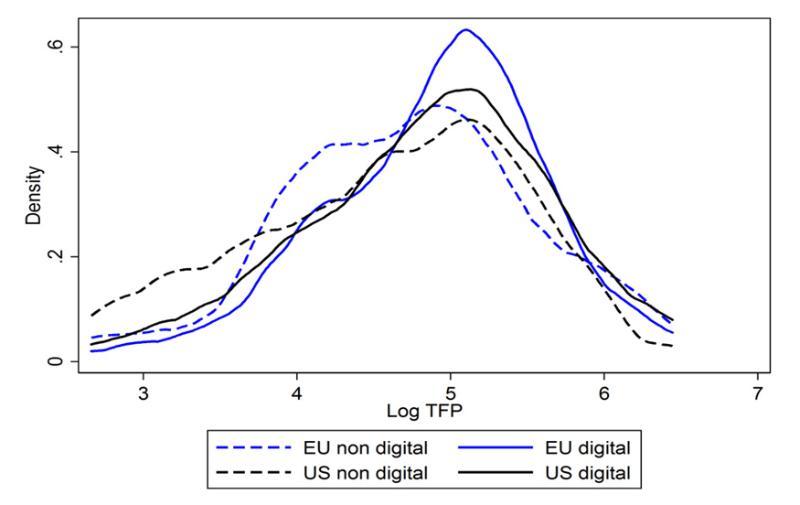

Nos résultats montrent que dans l’Union européenne comme aux États-Unis, les entreprises qui ont adopté au moins une technologie numérique (entreprises définies comme « numériques ») tendent à avoir une productivité plus élevée que leurs concurrentes qui n'ont pas franchi le pas (entreprises « non numériques »).

Figure 2 – Productivité totale des facteurs : comparaison entre entreprises numériques et entreprises non numériques

Échantillon : toutes les entreprises. Remarque : la productivité totale des facteurs est basée sur les régressions mesurées par les moindres carrés ordinaires, secteur par secteur, de la valeur ajoutée sur le nombre d’heures travaillées et l’actif total immobilisé des entreprises, leseffets fixes propres aux pays concernés étant ajoutés. Les courbes de répartition sont pondérées. Source : enquête EIBIS sur le numérique et les compétences, 2018.

Lorsqu’elles sont interrogées sur l’impact de l’adoption des technologies numériques sur leurs ventes (par rapport à une situation sans technologies numériques), les entreprises font généralement état d’un effet positif découlant du passage au numérique. Plus précisément, plus de 50 % des entreprises de l’UE et 36 % des entreprises étatusiennes affirment que globalement, leurs ventes auraient été inférieures si elles n’avaient pas adopté une technologie numérique. Cela laisse supposer qu’au moins une partie de l’écart de productivité observé dans la performance d’une entreprise peut être attribué à l’adoption des technologies numériques.

Les entreprises numériques investissent également davantage. Si l’on compare le niveau des investissements (soit les dépenses d’investissement par employé) déployés par les entreprises qui ont adopté des technologies numériques à celui des entreprises n’ayant pas adopté de telles technologies, on constate à chaque fois un niveau de dépenses d’investissement plus élevé parmi les entreprises numériques que parmi les entreprises non numériques. Cette constatation reste vraie même si l’on examine les différents secteurs et les différentes catégories de tailles et peut s’expliquer dans une large mesure par la productivité plus élevée des entreprises numériques et également par le niveau supérieur de la demande pour leurs biens et services2. En outre, les entreprises numériques sont plus actives en matière d’innovation.

Les entreprises qui misent sur les technologies numériques gagnent sur tous les plans

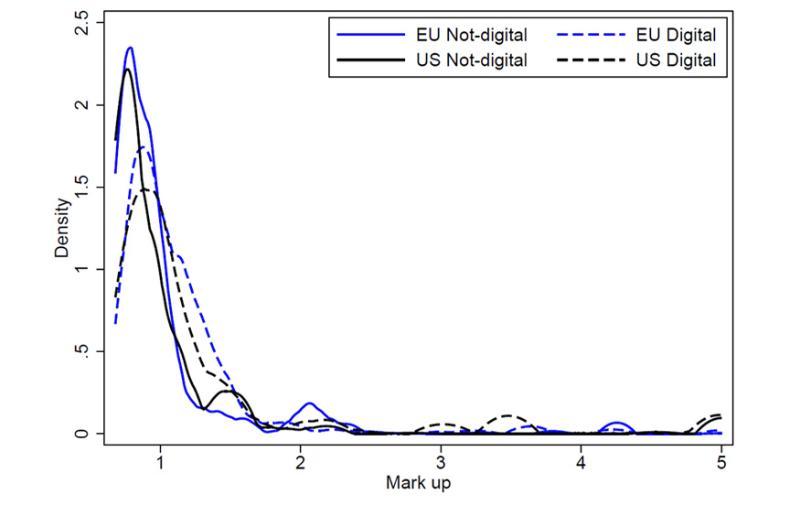

La transformation numérique est synonyme de marges plus élevées. Alors que la plupart des entreprises tendent à admettre que les technologies numériques conduisent à plus de concurrence, celles qui les adoptent sont souvent dans une situation relativement privilégiée sur le marché, et ont des marges supérieures à la moyenne (voir également Calligaris et al., 2018). En outre, celles qui sont les plus avancées dans leurs efforts de dématérialisation (elles font partie du premier quintile pour leur productivité et sont intégralement passées au numérique) indiquent très majoritairement qu’une plus grande dématérialisation conduit à moins de concurrence sur leur marché. On peut en déduire que ces entreprises gagnent sur tous les tableaux mais aussi que l’Europe court un risque en tardant à passer au numérique.

Figure 3 – Marges estimatives en fonction du degré de dématérialisation

Échantillon : toutes les entreprises. Remarque : le calcul des marges se base sur la méthode suivie par de Loecker et Eeckhout (2017). La courbe de répartition est pondérée.

Source : enquête EIBIS sur le numérique et les compétences, 2018.

Que faire pour soutenir la transition numérique en Europe ?

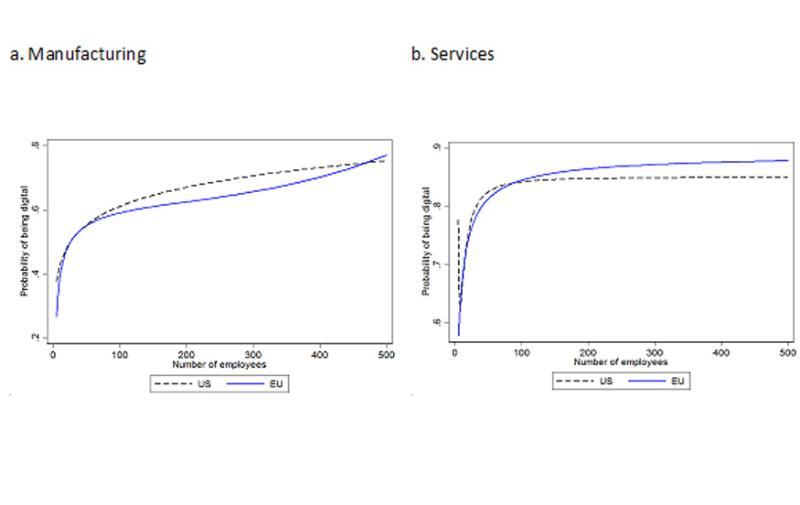

Si les décideurs veulent combler l’écart dans les taux d’adoption entre l’UE et les États-Unis, ils doivent lever certains obstacles bien ancrés à l’adoption du numérique. Les plus importants sont ceux qui empêchent les entreprises européennes d’atteindre une taille suffisante. Si l’on examine quelles entreprises adoptent effectivement des technologies numériques, on constate que plus elles sont grandes et plus les taux d’adoption sont élevés, tant dans l’UE qu’aux États-Unis. L’effet de taille est particulièrement prononcé parmi les plus petites des entreprises, et on observe une augmentation marquée des taux d’adoption lorsque les entreprises dépassent 50 employés, comme le montre la figure 4.

Figure 4 – Lien entre la taille de l’entreprise et la probabilité d’être une entreprise numérique dans l’UE et aux États-Unis, par secteur

Échantillon : toutes les entreprises. Questions : pouvez-vous dire, pour chacune des technologies numériques suivantes, si vous en avez entendu parler ou pas, si vous les avez mises en œuvre partiellement dans votre entreprise, ou si toute votre activité est organisée autour de ces technologies ? Combien de personnes votre entreprise emploie-t-elle, à temps plein et à temps partiel, sur l’ensemble de ses sites ?

Source : enquête EIBIS sur le numérique et les compétences, 2018.

Le fait que l'UE compte davantage d'entreprises employant moins de 50 salariés (40,1 %) que les États-Unis (28,6 %) est par conséquent susceptible de représenter un inconvénient majeur pour la poursuite de l’adoption des technologies numériques. Les décideurs peuvent lever cet obstacle en réduisant la fragmentation du marché entre les différents pays, en particulier dans le secteur des services où l’on est encore loin d’avoir un marché unique et en supprimant les freins à la croissance (tel qu’exposé par Garicano et al, 2016, Schivardi et Rorini, 2008 et Braguinsky, Branstetter et Regateiro, 2011).

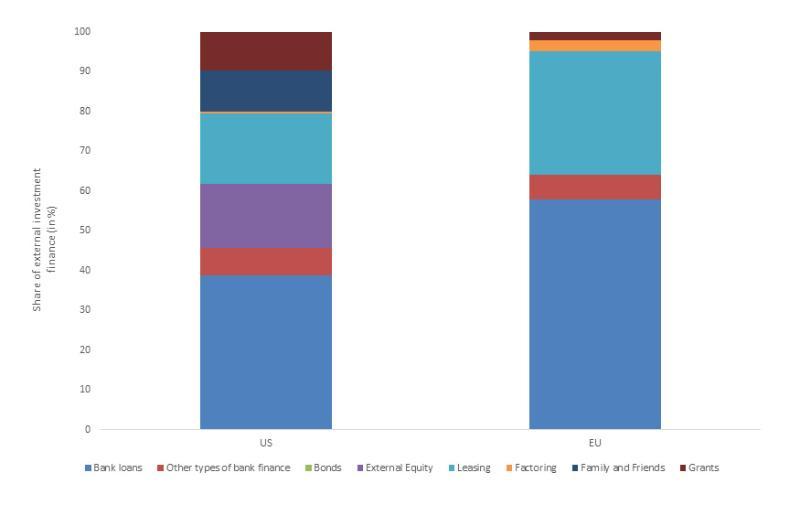

Un deuxième désavantage structurel pour les entreprises européennes tient à la structure du système financier en Europe. Les données de notre enquête confirment que le système financier tel qu’il se présente, qui est fortement axé sur les financements bancaires, pénalise les entreprises européennes dans leur recherche de financements. Cela est particulièrement vrai pour les jeunes entreprises qui sont beaucoup plus susceptibles de faire état de problèmes d’accès aux financements (58 %) que les entreprises plus anciennes de l’UE (47 %), ou encore que les jeunes entreprises aux États-Unis (49 %). Cette situation s’explique dans une large mesure par la différence d’accès au capital de croissance, qui joue un rôle bien plus grand aux États-Unis (figure 5).

Figure 5 – Sources de financement externe parmi les jeunes entreprises

Échantillon : entreprises ayant moins de 10 ans. Question : avez-vous utilisé une ou plusieurs des sources de financement suivantes pour vos activités d’investissement ? Quelle part chacune de ces sources représente-t-elle dans votre financement externe ?

Source : enquête EIBIS sur le numérique et les compétences, 2018.

Enfin, les décideurs doivent accorder de l’attention aux facteurs qui affaiblissent la dynamique des entreprises en Europe. Nous estimons que même si les entreprises de l’UE accusent un retard par rapport à leurs concurrentes des États-Unis dans l’adoption du numérique, elles sont moins susceptibles de rendre compte d’un « sous-investissement » dans les technologies numériques. La différence de perception peut s’expliquer, au moins en partie, par les incitations plus faibles à passer au numérique. Les entreprises de l’UE déclarent qu’elles sont moins préoccupées par la pression sur les coûts et par l’arrivée de nouveaux concurrents sur le marché découlant de la transition numérique que les entreprises des États-Unis. Cela suggère qu'il faut augmenter la perception qu'ont les entreprises des coûts qu'elles pourraient avoir à subir si elles ne s'engagent pas dans la transition numérique et modifier les réglementations qui protègent exagérément les entreprises de la concurrence (sur ce dernier point, voir Bravo-Biosca, A., 2016).

La transition numérique a des aspects négatifs, mais le fait d'avoir à les gérer ne doit pas remettre en cause l’adoption des technologies numériques

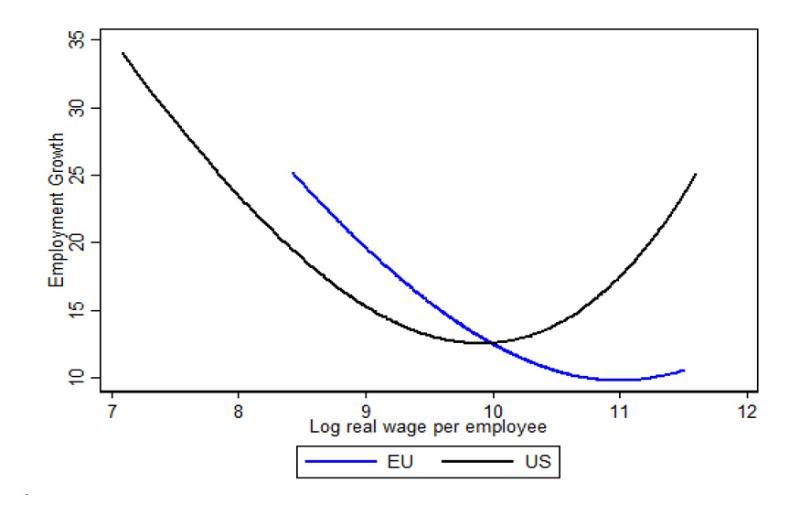

Que les entreprises européennes soient ou non en tête de la transition numérique, les nouvelles technologies seront synonymes de défis que les décideurs devront relever. Si l’on rapporte la croissance de l’emploi des entreprises à l’échelle des salaires, on observe une croissance positive parmi les entreprises à bas salaires et, dans une moindre mesure, parmi celles où les salaires sont élevés, mais beaucoup moins parmi les entreprises de niveau intermédiaire (ce qui correspond à ce qu’exposent Autor et Dorn, 2013, Acemoglu et Autor, 2011, et Goos et al., 2014). Sur la base des données de notre enquête, nous pouvons établir un lien entre la disparition observée de ce qu’étaient des emplois de niveau intermédiaire (du point de vue des salaires) et l’automatisation accrue rendue possible par les technologies numériques (BEI, 2018).

Figure 6 – Évolution de l’emploi pour les différentes catégories de salaires

Échantillon : toutes les entreprises. Questions : combien votre entreprise a-t-elle dépensé en salaires ? Combien de personnes votre entreprise emploie-t-elle, à temps plein et à temps partiel, sur l’ensemble de ses sites ? Combien de personnes votre entreprise employait-elle il y a trois ans ?

Source : enquête EIBIS sur le numérique et les compétences, 2018

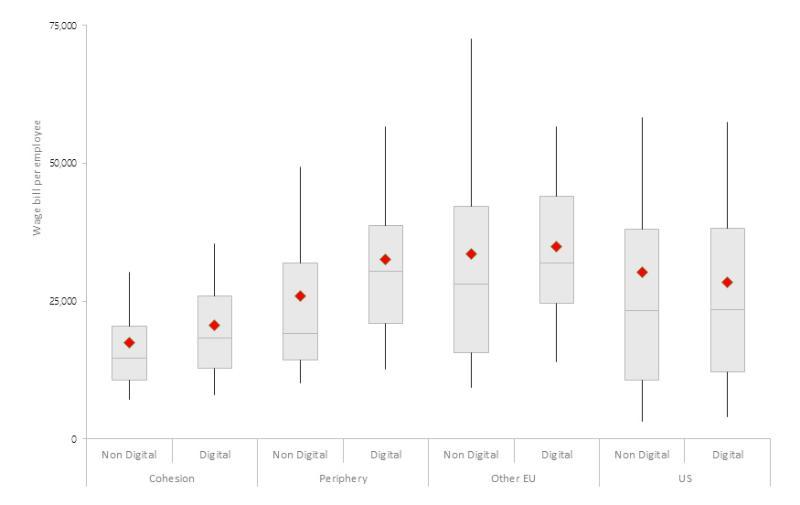

Les résultats de l’enquête montrent que si la transition numérique s’accompagne généralement d’une demande plus faible de personnel peu qualifié, elle va de pair avec une forte demande de personnel hautement qualifié, ce qui se traduit par des salaires plus élevés dans les entreprises numériques. Cela semble indiquer que si la transformation numérique peut conduire à la disparition de professions entières, les emplois créés par les entreprises numériques sont souvent relativement bien payés, hautement qualifiés, et peuvent contribuer à accroître plus encore la polarisation entre travailleurs faiblement qualifiés et travailleurs hautement qualifiés.

Figure 7 – Évolution de l’emploi pour les différentes catégories de salaires

Échantillon : toutes les entreprises. Questions : combien votre entreprise a-t-elle dépensé en salaires ? Combien de personnes votre entreprise emploie-t-elle, à temps plein et à temps partiel, sur l’ensemble de ses sites ? Remarque : les salaires ont été corrigés en parité de pouvoir d’achat.

Source : enquête EIBIS sur le numérique et les compétences, 2018.

Le revers de ces gains de compétitivité extrêmement élevés liés à la transition numérique et attribuables aux effets d’échelle et de réseau est que cette transition numérique peut conduire à une forte concentration des marchés. Dans la mesure où il peut en découler des incidences négatives sur le surplus du consommateur et sur l’efficacité globale, et un ralentissement du dynamisme économique, les décideurs doivent rester vigilants. En outre, les menaces sur le plan de la cybersécurité risquent d’avoir des effets perturbateurs sur les échanges, la compétitivité, l’innovation et la société au sens large et, par conséquent, doivent faire l’objet d’une surveillance étroite.

Conclusions

S’il n’est pas trop tard, l’Europe doit réagir face au potentiel, mais aussi aux défis que représentent les technologies numériques. Les résultats de notre enquête suggèrent que l’adoption de technologies numériques peut doper la performance des entreprises (productivité, investissement et innovation). Pour faire en sorte que les entreprises de l’UE ne se laissent pas distancer par leurs concurrentes des États-Unis, il est important que l’UE achève la mise en place du marché unique et que les États membres revoient les réglementations qui ont pour effet d'empêcher les entreprises d’accéder à la taille requise pour pouvoir adopter les technologies numériques avec succès.

Cela est d’autant plus vrai qu’avec les technologies numériques, en règle générale, les acteurs qui conquièrent le marché gagnent sur tous les tableaux. Que l’Europe mène la transformation numérique ou qu’elle la suive, les décideurs vont devoir accorder de l’attention à certains des aspects négatifs d’une dématérialisation plus poussée, ce que révèlent également nos données. En font notamment partie la tendance à la disparition des emplois de niveau intermédiaire, la polarisation de l’emploi, les risques de concentration excessive du marché, ainsi que les menaces dans le domaine de la cybersécurité.

Les auteurs

Andrew McDowell est vice-président de la Banque européenne d’investissement. Philipp-Bastian Brutscher et Désirée Rückert sont économistes au sein de la division Études économiques de la division Études économiques de la banque de l’UE.

Notes de bas de page

- Ces technologies comprennent, pour le secteur manufacturier, la robotique avancée, l’internet des objets, l’impression 3D et les mégadonnées. Pour le secteur des services, les quatre technologies sont la dématérialisation et l’automatisation de routines internes, les applications de marketing et de vente en ligne, la fourniture de contenu numérique sur le web et les mégadonnées.

- S’y ajoutent des différences dans les modèles d’amortissement. Les résultats de notre enquête suggèrent que les entreprises numériques investissent davantage dans des actifs incorporels.

Bibliographie

- Acemoglu, D. et Autor, D. (2011). « Skills, tasks and technologies: implications for employment and earnings ». In D. Card and O. Ashenfelter, eds, Handbook of Labor Economics, volume 4, partie B. Amsterdam : Elsevier, pp. 1043–1171.

- Autor, D. et Dorn, D. (2013). « The growth of low-skilled service jobs and the polarization of the U.S. labor market ». American Economic Review, volume 103(5), pp. 2121–68.

- Braguinsky, S., Branstetter, L., et Regateiro, A. (2011). « The incredible shrinking Portuguese firm ». NBER Working Paper n° 17265. National Bureau of Economic Research, Cambridge, MA.

- Bravo-Biosca, A. (2016). « Firm growth dynamics across countries: Evidence from a new database ». FORA-NESTA Working Paper (16:3).

- Calligaris, S., Criscuolo, C. et Marcolin, L. (2018), « Mark-ups in the digital era ». Document de travail de l’OCDE sur la science, la technologie et l’industrie n° 2018/10. Organisation de coopération et de développement économiques, Paris. Disponible sur le site web suivant : http://dx.doi.org/10.1787/4efe2d25-en.

- De Loecker, J. et Eeckhout, J. (2017). « The rise of market power and the macroeconomic implications ». NBER Working Paper n° 23687. National Bureau of Economic Research, Cambridge, MA.

- BEI (2018), EIB Investment Report 2018/2019: Retooling the economy of Europe, Banque européenne d’investissement, Luxembourg.

- Garicano, L., Lelarge, C., et Van Reenen, J. (2016). « Firm size distortions and the productivity distribution: evidence from France ». American Economic Review, volume 106(11), pp. 3439-79.

- Goos, M., Manning, A., et Salomons, A. (2014). « Explaining job polarization: routine-biased technological change and offshoring ». American Economic Review, volume 104(8), pp. 2509-26.

- Haskel, J. et Westlake, S. (2017). Capitalism without capital: the rise of the intangible economy. Princeton, NJ: Princeton University Press.

- Schivardi, F., Torrini, R. (2003). « Identifying the effects of firing restrictions through size-contingent differences in regulation ». Labour Economics, 2008, vol. 15, n° 3, 482-511.