Avec la pandémie de COVID-19, les pertes de chiffre d’affaires des entreprises européennes pourraient représenter 13 % à 24 % du PIB de l’UE. L’investissement des entreprises pourrait chuter de 31 % à 52 %, même dans un scénario plus favorable. Pour soutenir la reprise économique après la crise due au coronavirus, l’accent doit être déplacé des besoins des entreprises en matière de liquidités à court terme vers une réponse stratégique associant l’accès au crédit et le financement à long terme de type apport de fonds propres afin d’atténuer le risque d’un endettement excessif.

Par Debora Revoltella, Laurent Maurin et Rozalia Pal

Des pénuries de liquidités au recul des recettes nettes

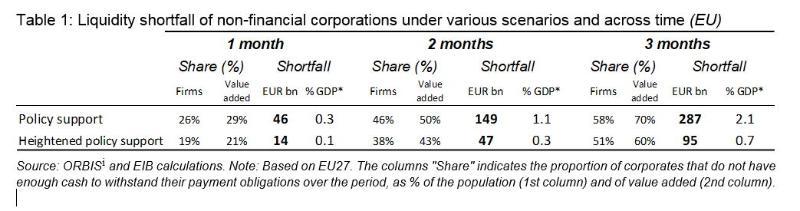

Le secteur des entreprises de l’UE paie un lourd tribut à la pandémie de COVID-19 et aux mesures de confinement prises. Une chute brutale des recettes et des coûts seulement en partie ajustables ont rapidement épuisé les réserves de trésorerie des entreprises, malgré une réponse politique forte. Lors d’un exercice précédent (BEI 2020a), en faisant appel à une méthode comptable, nous estimions que, même après une intervention politique déterminée, entre 51 % et 58 % des entreprises de l’UE seraient confrontées à des déficits de trésorerie après trois mois de mesures de confinement.

L’analyse peut être comparée à d’autres études qui montrent une large proportion d’entreprises confrontées à des déficits de trésorerie en 2020 (Banerjee et al. 2020, OCDE 2020, Demmou et al. 2020 et CE 2020)1. Une intervention politique réduisant les charges des entreprises lors de la période de confinement joue un rôle essentiel en permettant d’éviter des faillites massives. La part d’entreprises connaissant des problèmes de liquidité a reculé d’environ 20 points de pourcentage à la suite de la mise en œuvre des mesures politiques (conformément à OCDE 2020, Demmou et al. 2020).

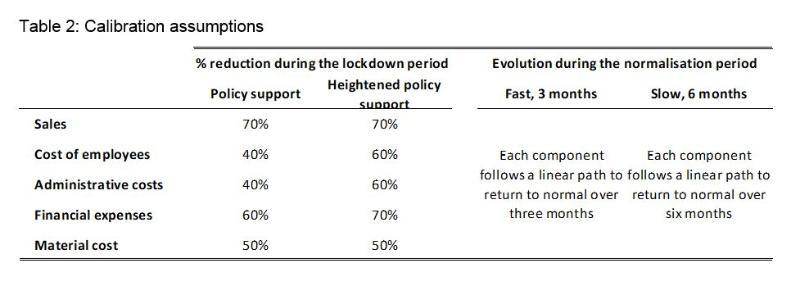

Sur la base de prévisions d’une reprise en forme de U, l’exercice a été élargi afin d’évaluer les choix stratégiques à moyen terme possibles concernant les entreprises. Nous utilisons un ensemble complet de données portant sur plus de 1,3 million de sociétés non financières établies dans l’UE, représentant environ 3 000 milliards d’euros d’actifs dans l’échantillon définitif. Nous envisageons quatre scénarios, afin de tenir compte de : i) la force du soutien politique immédiat et ii) la durée de la période de retour à la normale2. L’incidence de la crise est illustrée à travers l’ajustement de chaque composante des recettes nettes de manière symétrique pour toutes les entreprises. Pour chaque scénario, nous tenons compte de la modification de l’activité de l’entreprise à l’aide des calibrages présentés dans le tableau 2.

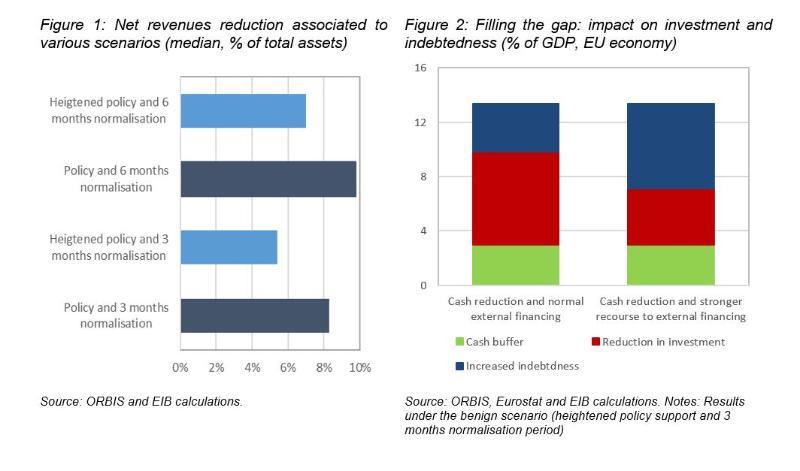

Nous calculons la perte cumulée des recettes nettes pour chaque entreprise. La réduction médiane des recettes nettes pourrait osciller entre 5 % et 10 % du total des actifs pour les quatre scénarios (Figure 1). Les PME subiront une réduction comprise entre 6 % et 11 % des actifs. Les grandes entreprises seraient nettement moins touchées, avec une baisse comprise entre 2 % et 4 % des actifs. Après pondération des estimations en fonction de la taille, la réduction globale des recettes nettes se situe entre 4 % et 8 % du total des actifs, soit une perte allant de 1 900 milliards à 3 400 milliards d’euros, ou de 13 % à 24 % du PIB de l’UE.

Un compromis entre investissement et endettement

Nous nous concentrons sur le scénario le plus favorable (soutien politique accru et période de retour à la normale de trois mois) et envisageons une identité comptable simplifiée afin d’illustrer l’incidence du recul des recettes sur les principales composantes du bilan3. L’identité simplifiée repose sur l’hypothèse de la non-distribution des bénéfices. Les recettes nettes financent l’accumulation de trésorerie et de liquidités, l’investissement réel ou le désendettement. Ainsi, un recul des recettes nettes peut se traduire par une diminution de la trésorerie, un endettement accru ou une réduction des investissements.

Les réserves de trésorerie permettent d’absorber une petite partie du recul des recettes nettes, d’autant que, lorsque la crise a éclaté, les entreprises de l’UE étaient en possession de liquidités importantes. Celles-ci ont été entamées pendant la période de confinement et il y a fort à parier que, pour la plupart, les entreprises ne renoueront pas avec leurs anciens niveaux de trésorerie une fois la crise passée. Selon nos estimations, la faillite de Lehman Brothers et la crise de la dette souveraine ont engendré un recul des situations de trésorerie de l’ordre de 2 % du PIB. D’après les prévisions actuelles, la crise due à la pandémie de COVID-19 provoquera une baisse de la production jusqu’à deux fois plus importante que celle observée lors des crises financières. En outre, le contexte actuel de taux d’intérêt très bas fait que le rendement sur les avoirs disponibles ou mobilisables est proche de zéro. Par conséquent, nous émettons l’hypothèse qu’à la suite de la pandémie de COVID-19 les positions de trésorerie absorberont une perte de recettes nettes équivalente à 3 % du PIB.

Le recul de l’investissement des entreprises de l’UE oscille entre 31 % et 52 %, tandis que leur endettement augmente de 4 % à 6 % du PIB (Figure 2). Selon l’enquête de la BEI sur l’investissement (EIBIS), les deux tiers de l’investissement des entreprises de l’UE sont financés par des ressources internes. Par conséquent, une fois qu’il a été fait appel à la trésorerie, environ deux tiers des pertes de recettes nettes (qui représentent 10 % du PIB) seraient compensés par une diminution de l’investissement, soit un recul de 7 % du PIB, équivalent à une baisse de 52 % de l’investissement des entreprises. L’endettement contribuerait également à combler le déficit et progresserait d’environ 4 % du PIB. Les entreprises pourraient aussi décider de s’appuyer davantage sur les financements externes. En supposant que l’intégralité de l’échantillon d’entreprises opte pour cette solution (y compris celles qui ne le font pas en temps normal), la part du financement externe passerait d’un tiers à 60 % du financement total4. Le recul des investissements représenterait alors 4 % du PIB (une baisse de 31 % par rapport au niveau de 2019) tandis que l’endettement augmenterait de 6 % du PIB. La chute de l’investissement des entreprises serait pratiquement multipliée par deux par rapport à la baisse de 19 % enregistrée lors de la crise financière. Cela est conforme aux prévisions de répercussions bien plus graves sur le PIB et aux conclusions de la Commission européenne, qui évalue la baisse cumulée de l’investissement du secteur privé à 831 milliards d’euros pour 2020 et 2021 (voir : CE 2020).

Un enchaînement optimal de politiques de soutien

Les décideurs politiques ont réagi rapidement, en prenant des engagements et en renforçant les mesures de soutien aux entreprises au fur et à mesure que la situation évoluait. Les subventions salariales, les reports d’impôts et les moratoires sur le remboursement des emprunts ont soulagé les problèmes de trésorerie des entreprises. Tous les États membres ont mis en place une forme quelconque de tolérance fiscale ou de subvention salariale. Toutefois, ces programmes sont limités dans le temps, dans leur portée ou leur ampleur, et ils ne ciblent pas toujours les entreprises qui en ont le plus besoin.

Les banques centrales, les autorités de surveillance et les pouvoirs publics ont pris des mesures pour préserver spécifiquement le canal du crédit. Les annonces d’opérations de refinancement à long terme ciblées (TLTRO) et l’assouplissement des exigences en matière de garanties ont permis d’assurer aux banques un accès au crédit à long terme tout le long de la crise. Les autorités de surveillance ont rapidement indiqué aux banques la possibilité d’utiliser les réserves de fonds propres et de liquidités pendant la crise, et ont fourni des orientations sur le provisionnement tout au long du cycle. Ces mesures ont été complétées par le recours généralisé aux systèmes nationaux de garantie du crédit et, au niveau de l’UE, par la mise en place de mécanismes de financement exceptionnels, comme le fonds de garantie paneuropéen.

S’il est essentiel de préserver l’accès au crédit à court terme, s’endetter davantage pose des problèmes à moyen terme à une grande partie du secteur des entreprises, en raison des contraintes liées à l’endettement. De nombreuses entreprises européennes risquent d’atteindre des niveaux excessifs de levier financier au fur et à mesure que progresse la crise liée à la pandémie de COVID-19. En conséquence, une grande partie des entreprises de l’UE pourrait aborder la période de reprise en étant soumise à une pression en faveur du désendettement. Cela aurait des conséquences négatives sur leur capacité à mener à bien leurs plans d’investissement.

Les instruments publics de type apport de fonds propres permettent de compléter les prêts et les garanties afin d’atténuer le problème de l’endettement excessif. La progression de l’endettement des entreprises due à la crise pandémique peut être freinée grâce à des instruments de type apport de fonds propres qui absorbent les pertes éventuelles, mais entament aussi en partie les bénéfices futurs. Des instruments efficaces de cette nature sont difficiles à trouver, en particulier pour soutenir des PME dont les propriétaires se montrent souvent réticents à l’idée d’une participation extérieure (pour une proposition créative issue de la recherche universitaire, voir : Boot et al. 2020). Les instruments de type apport de fonds propres font partie intégrante du plan de relance de l’UE. La BEI dispose d’une longue expérience en tant qu’investisseur de référence sur les marchés européens du capital-risque et des prêts d’amorçage-investissement. Des instruments de type apport de fonds propres sont également envisagés dans le cadre de l’instrument de l’Union européenne pour la relance – Next Generation EU – via le nouvel instrument de soutien à la solvabilité5.

L’aide publique au secteur privé soulève inévitablement la question de l’aléa moral et pourrait être assortie d’incitations à la réalisation de certains objectifs stratégiques à long terme. Ces mesures doivent être conçues avec soin. Des mesures de soutien qui restreignent les avantages directs des créanciers existants, notamment en limitant la distribution de dividendes, peuvent contribuer à atténuer le risque d’aléa moral. Des mesures temporaires accompagnées de clauses de caducité intégrées peuvent contribuer à éviter des distorsions permanentes. En outre, la mise en œuvre d’un soutien et de mesures élaborés en fonction d’une « conditionnalité intelligente » — subordonnant l’aide au franchissement d’étapes visant à renforcer la résilience à long terme des entreprises, comme l’adoption de nouveaux processus d’entreprise ou de technologies numériques — offrirait un moyen non seulement de préserver l’activité, mais aussi d’améliorer les perspectives des entreprises.

Conclusions

La pandémie de COVID-19 et le confinement mis en place ont eu de graves répercussions sur les entreprises de l’UE, lesquelles doivent à moyen terme opérer de difficiles arbitrages entre l’investissement et l’endettement. La pandémie a entraîné une perte cumulée de recettes nettes pour les entreprises de l’UE qui serait comprise entre 13 et 24 % du PIB de l’UE. Pour compenser la perte de recettes nettes, les entreprises de l’UE doivent trouver un difficile compromis entre l’investissement et l’endettement.

Les simulations et les arbitrages entre effet de levier et investissement suggèrent un enchaînement optimal pour la réponse politique. Bien que jouant un rôle, en début de crise, dans la prévention des déficits de trésorerie des entreprises, les mesures prévoyant des reports et des différés de remboursement restent limitées dans le temps. Des dispositifs destinés à favoriser l’accès au crédit, notamment des garanties, peuvent prendre la relève, mais posent le risque du surendettement. Pour accompagner correctement la reprise, les politiques visant à faciliter l’accès au crédit devraient être complétées par des instruments améliorés de type apport de fonds propres permettant le financement à long terme. Le soutien public au secteur privé soulève inévitablement la question de l’aléa moral ; la transparence et la compatibilité des incitations seront cruciales afin de prévenir ce risque. Pour aller au-delà des besoins immédiats du secteur entrepreneurial en matière de liquidités, il convient d’envisager des instruments à long terme de type apport de fonds propres, afin d’éviter l’endettement excessif des entreprises et de préserver la stabilité financière.

- L’estimation de la part d’entreprises présentant un déficit de trésorerie après une période donnée est fonction des hypothèses sur la capacité des entreprises à ajuster leurs coûts d’exploitation au « choc des recettes » et à l’impact supposé des mesures politiques. En conséquence, les disparités par rapport à d’autres études concernant la proportion d’entreprises s’expliquent par des hypothèses sous-jacentes différentes.

- Pour de plus amples informations, voir : BEI (2020b)

- ∆Recettes nettes = ∆Trésorerie – ∆Endettement – ∆Inv. « Inv. » désigne l’investissement. Les estimations ne tiennent pas compte des financements externes supplémentaires destinés à relancer l’activité économique à la fin de la période de confinement (voir : Didier et al. 2020 et Gopinath 2020).

- Selon l’enquête EIBIS, environ la moitié des entreprises font appel à des ressources externes pour financer leurs investissements. Elles associent alors une part de 60 % de financement externe et une part de 40 % de financement interne (valeurs médianes).

- Le nouvel instrument de soutien à la solvabilité proposé dans le cadre du paquet « Next Generation EU » de la Commission européenne serait basé sur une garantie de l’UE de 26 milliards d’euros au titre du Fonds européen pour les investissements stratégiques (FEIS). Pour de plus amples informations sur les instruments stratégiques de soutien aux entreprises, voir : BEI 2020b.

Références

- Banerjee R., A. Illes, E. Kharroubi et J.M. Serena, « Covid-19 and corporate sector liquidity », BRI, Bulletin n° 10, 28 avril 2020.

- Boot, A, E. Carletti, H. Kotz, J.P. Krahnen, L. Pelizzon, M. Subrahmanyam, « Coronavirus and financial stability 3.0: Try equity – risk sharing for companies, large and small », VoxEU, 3 avril 2020.

- Boot, A, E. Carletti, H. Kotz, J.P. Krahnen, L. Pelizzon, M. Subrahmanya, « Corona and Financial Stability 4.0: Implementing a European Pandemic Equity Fund », VoxEU, 25 avril 2020.

- Demmou L, G. Franco, S. Calligaris, D. Dlugosch, « Corporate sector vulnerabilities during the COVID-19 outbreak: Assessment and policy responses », VoxEU.org, 23 mai 2020.

- Gopinath G. (2020), « Limiting the economic fallout of the coronavirus with large targeted policies », dans « Mitigating the COVID economic crisis: Act fast and do whatever it takes », édité par R. Baldwin et B.W. di Mauro, VoxEU.org eBook, CEPR Press.

- Didier T, F. Huneeus, M. Larrain and S. Schmukler, « Hibernation: Keeping firms afloat during the COVID-19 crisis », VoxEU.org, 24 avril 2020.

- Didier T, F. Huneeus, M. Larrain et S. Schmukler, « Financing Firms in Hibernation during the COVID-19 Pandemic », Groupe de la Banque mondiale, Research & Policy Briefs n° 30, 13 avril 2020.

- CE, « Identifying Europe’s recovery needs », Document de travail de la Commission européenne, 27 mai 2020.

- BEI (2020a), Covid-19 economic update, 15 avril 2020.

- BEI (2020b), Covid-19 economic update, 10 juin 2020.

- OCDE (2020), « Corporate sector vulnerabilities during the Covid-19 outbreak: assessment and policy responses », série Lutte contre le coronavirus.