Un accès insuffisant aux financements freine la croissance économique car les entreprises ne sont pas en mesure de tirer parti des opportunités d’investissement rentables. Le bon fonctionnement du marché du financement des entreprises est une composante clé du mécanisme de transmission monétaire.

Par Peter Praet

Les 28 et 29 novembre, la Banque européenne d’investissement et la Banque centrale européenne, en coopération avec le Massachusetts Institute of Technology, la Columbia University et The European Monetary and Finance Forum (SUERF), organiseront une conférence de haut niveau consacrée à l’investissement, à la transformation technologique et aux compétences.

Sous l’effet de la crise de la dette souveraine survenue en 2011 et 2012, les entreprises ont été confrontées à des difficultés importantes pour se procurer des fonds d’origine externe. Les conditions tant du financement de marché que du crédit bancaire se sont détériorées, en particulier dans les pays les plus touchés par la crise. Les écarts de rendement des obligations du secteur des entreprises se sont élargis tandis que les taux d’intérêt appliqués aux prêts consentis aux entreprises ont augmenté. Les entreprises couraient de plus en plus le risque de voir leur demande de crédit refusée ou étaient d’emblée dissuadées d’introduire une demande. L’accès limité aux financements a entraîné un ralentissement de l’investissement des entreprises et a contribué à faire entrer la zone euro en récession et en déflation.

La Banque centrale européenne a adopté un large éventail de mesures non conventionnelles de politique monétaire contribuant à rétablir et renforcer l’accès des entreprises aux financements. À titre d'exemple, les conditions liées aux opérations ciblées de refinancement à plus long terme ont incité les banques à accorder des prêts aux sociétés non financières. D’autres mesures de la BCE, telles que le taux d'intérêt négatif de la facilité de dépôt ou le programme d’achats d’actifs, ont également eu une incidence positive sur les conditions de financement des entreprises en encourageant les banques à rééquilibrer leurs portefeuilles et à accroître leurs activités de prêt.

Le programme d'achat de titres du secteur des entreprises (corporate sector purchase programme – CSPP) a amélioré les conditions du financement de marché pour toutes les entreprises, que leurs obligations soient ou non éligibles au programme. Annoncé en mars 2016, le programme CSPP comprend des achats d’obligations bien notées libellées en euros émises par les sociétés non bancaires. L’analyse de la BCE 1 montre que ce programme a amélioré les conditions du financement de marché pour les entreprises de la zone euro : dans l’année qui a suivi l’annonce du programme CSPP, les écarts de rendement des obligations du secteur des entreprises par rapport au taux sans risque se sont resserrés de 25 points de base pour les obligations éligibles. Comme les investisseurs rééquilibraient leurs portefeuilles et que la demande pour d’autres obligations du secteur des entreprises augmentait, les écarts de rendement des obligations d’entreprises non éligibles se sont aussi resserrés de 20 points de base. Le programme CSPP a assoupli les conditions du financement de marché au-delà du périmètre des titres d’entreprises concernés.

L’assouplissement des conditions du financement de marché a eu, par contagion, des effets sur le marché du crédit aux entreprises, facilitant l’accès au crédit bancaire des petites et moyennes entreprises (PME). Le programme a encouragé les entreprises disposant d’un accès aux marchés obligataires à remplacer les prêts bancaires par des obligations nouvelles. Cette substitution des crédits bancaires par des financements du marché a dégagé dans le bilan des banques une capacité de prêt leur permettant d’accroître leur activité. L'accroissement de l’offre de prêts a tout particulièrement profité aux PME du fait qu’elles se financent principalement par des prêts bancaires.

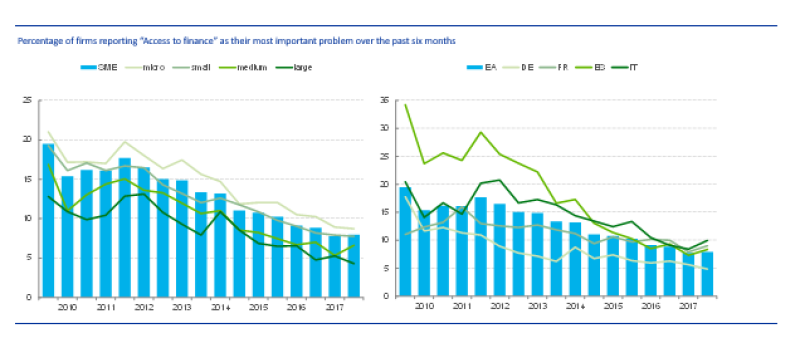

Les mesures non conventionnelles de politique monétaire de la BCE n’ont cessé de contribuer à l’amélioration de l’accès aux financements des PME. En 2009, près de 20 % des PME de la zone euro signalaient l’accès aux financements comme leur problème principal, mais cette proportion a reculé de manière régulière pour tomber à 8 % en 2017 2. Le graphique 1 montre que les conditions de financement se sont améliorées pour les entreprises, toutes tailles confondues, dans l’ensemble de la zone euro.

Graphique 1 L’accès aux financements signalé comme le principal problème

Source : enquête sur l’accès des entreprises au financement (SAFE), mars 2018.

Échantillon : toutes entreprises confondues. Les données se rapportent aux campagnes 3 (mars-septembre 2010) à 18 (octobre 2017-mars 2018) de l’enquête.

Partie gauche : résultats selon la taille de l’entreprise. Partie droite : résultats selon le pays.

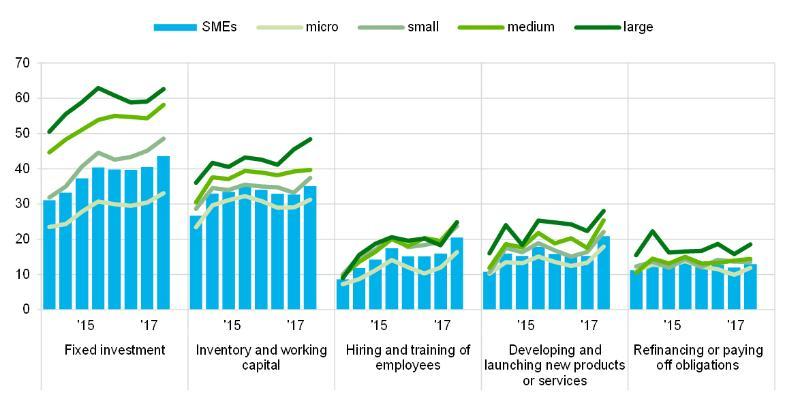

L’amélioration des conditions de financement a incité les entreprises à investir davantage dans la formation de capital fixe ainsi que dans le recrutement et la formation de leur personnel. Elle a eu des effets tangibles sur leurs décisions d'investissement. Les PME ont tiré parti d’un accès plus facile aux financements pour accroître les acquisitions d’immobilisations corporelles (voir le graphique 2). En outre, la proportion des PME investissant dans le recrutement et la formation de leur personnel a enregistré une hausse, passant de 9 % en 2009 à 20 % en 2017. En revanche, la proportion des entreprises qui ont utilisé les fonds pour le remboursement ou le renouvellement des obligations contractées est restée stable. L’accès plus facile aux financements a stimulé l’investissement des entreprises dans le capital physique comme humain, contribuant par là même à favoriser la création d’emplois et à soutenir la croissance dans la zone euro.

Graphique 2 L’objet du financement selon les déclarations des entreprises de la zone euro

Source : enquête sur l’accès des entreprises au financement (SAFE), mars 2018.

Échantillon : toutes entreprises confondues. Les données se rapportent aux campagnes 11 (avril-septembre 2014) à 18 (octobre 2017-mars 2018) de l’enquête.

Note : Les données se fondent sur la nouvelle question introduite lors de la campagne 11 (avril-septembre 2014).

A propos de l'auteur

Peter Praet est membre du Directoire de la Banque centrale européenne.

Footnotes

- De Santis, Roberto A., Geis, André, Juskaite, Aiste, Cruz, Lia Vaz : L’impact du programme d’achats de titres du secteur des entreprises sur les marchés des obligations d’entreprises et sur le financement des sociétés non financières de la zone euro, Bulletin économique de la BCE - N°3 - Avril 2018.

- Les données sont tirées de l’enquête sur l’accès des entreprises au financement dans la zone euro (SAFE). Depuis 2009, l’enquête, menée deux fois par an par la BCE, rend compte des conditions de financement des PME par rapport aux grandes entreprises.