Que signifie la crise énergétique pour les réductions urgentes des gaz à effet de serre et la transition vers la neutralité carbone ? Un coup de pouce à l’énergie propre, mais aussi d’éventuels retards des investissements, de la volatilité et de l’inflation – et un rôle croissant pour les banques publiques.

La hausse des prix des combustibles fossiles à moyen terme accélérera la transition vers une énergie propre. La hausse des prix du gaz transforme les perspectives de l’énergie photovoltaïque solaire, du stockage sur batteries à grande échelle et de l’électrification de la production de chaleur pour les bâtiments et l’industrie. Mais cela rend aussi la transition plus chaotique. Les effets distributifs de prix plus élevés (par opposition à des taxes carbone plus élevées) doivent être abordés de toute urgence, au niveau mondial et national. Dans un contexte de tensions inflationnistes, d’accélération des taux d’intérêt et de volatilité accrue, le coût du capital est susceptible d’augmenter, et le secteur privé de retarder ses décisions d’investissement. Les banques publiques, notamment la Banque européenne d’investissement, ont un rôle important à jouer.

Une tragédie humaine cède la place à une crise énergétique mondiale

L’agression russe en Ukraine est avant tout une tragédie humaine. Mais elle a également déclenché une hausse sans précédent des prix des combustibles fossiles, ouvrant ainsi la voie à une crise énergétique mondiale. À l’heure de la COP 27, il est utile de comprendre ce que pourrait signifier cette situation pour la réduction de moitié des émissions de gaz à effet de serre d’ici 2030, sur notre trajectoire vers la neutralité carbone.

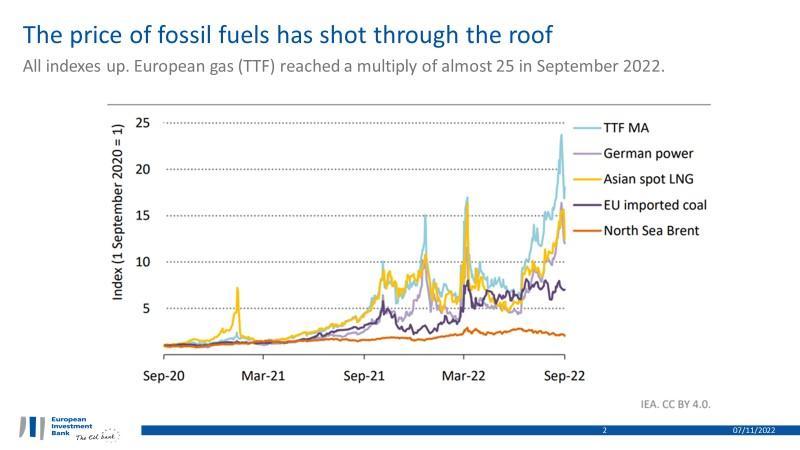

En tant que consommateurs d’énergie, nous constatons les répercussions de cet état de fait directement sur nos factures. Néanmoins, il est important de souligner l’ampleur de la variation des prix relatifs. C’est justement le propos de la figure 1, extraite des récentes Perspectives énergétiques mondiales 2022 de l’AIE. En septembre de cette année, les prix du gaz naturel en Europe ont battu tous les records, atteignant près de 25 fois les prix d’il y a deux ans. Au moment de la rédaction du présent article, le prix du gaz sur le marché au comptant plonge rapidement, mais son prix de livraison pour l’année prochaine reste stable à près de 150 euros le MWh, soit un prix encore environ sept fois plus élevé. Les prix du gaz devraient rester élevés et volatils pour les années à venir, un phénomène qui se répercute de manière assez directe sur les marchés de l’électricité, comme le montre la figure 1 pour le marché allemand. Toutefois, des prix élevés et plus volatils devraient également se vérifier sur les marchés du charbon et du pétrole d’importation.

Que signifie une période de prix élevés et volatils des combustibles fossiles pour les perspectives à long terme d’atteindre la neutralité carbone d’ici à 2050 ? Le présent article met l’accent sur l’accélération probable de l’investissement dans l’énergie propre, mais reconnaît également les défis que pose une transition induite par une période de prix élevés et volatils des combustibles fossiles. Dans ce cas de figure, les pays exportateurs perçoivent des rentes, alors qu’une taxe carbone constante et croissante aurait permis que ces rentes reviennent dans les caisses des États importateurs. L’article souligne le rôle potentiel des banques publiques face à une trajectoire de transition plus désordonnée, et cite l’exemple de certaines initiatives récentes de la BEI.

Les prix élevés des combustibles fossiles accéléreront la transition

La hausse des prix des combustibles fossiles renforce l’intérêt des solutions de remplacement à faible intensité de carbone. Le marché sur lequel cela se manifeste de la manière la plus évidente est sans doute celui de la production d’électricité. Objet de nombreuses discussions ces dernières années, l’organisation d’enchères concurrentielles à grande échelle sur des marchés des énergies renouvelables bien situés peut abaisser les coûts à un niveau de 30 à 50 euros le MWh. Cependant, dans un monde où le gaz est bon marché, cela pourrait ne pas suffire. Le prix spot de l’électricité sur le marché allemand est resté inférieur à 40 euros le MWh pendant la majeure partie de la dernière décennie. Dans la conjoncture actuelle, les prix spot atteignent en moyenne plus de 200 euros cette année.

Des défis subsistent. Les prix de l’électricité devraient baisser à moyen terme, notamment en raison des économies d’énergie et du déploiement des énergies renouvelables. Les contraintes du côté de l’offre – la complexité du processus de planification ; les entraves au niveau de la chaîne d’approvisionnement – sont susceptibles d’engendrer des retards et des hausses en ce qui concerne les coûts finals. Cependant, le signal actuel en matière de prix est clairement favorable dans un contexte où l’Union européenne cherche à tripler la puissance installée totale d’ici à 2030. Les perspectives pour l’énergie solaire – la technologie la plus rapide à mettre en œuvre – sont particulièrement prometteuses.

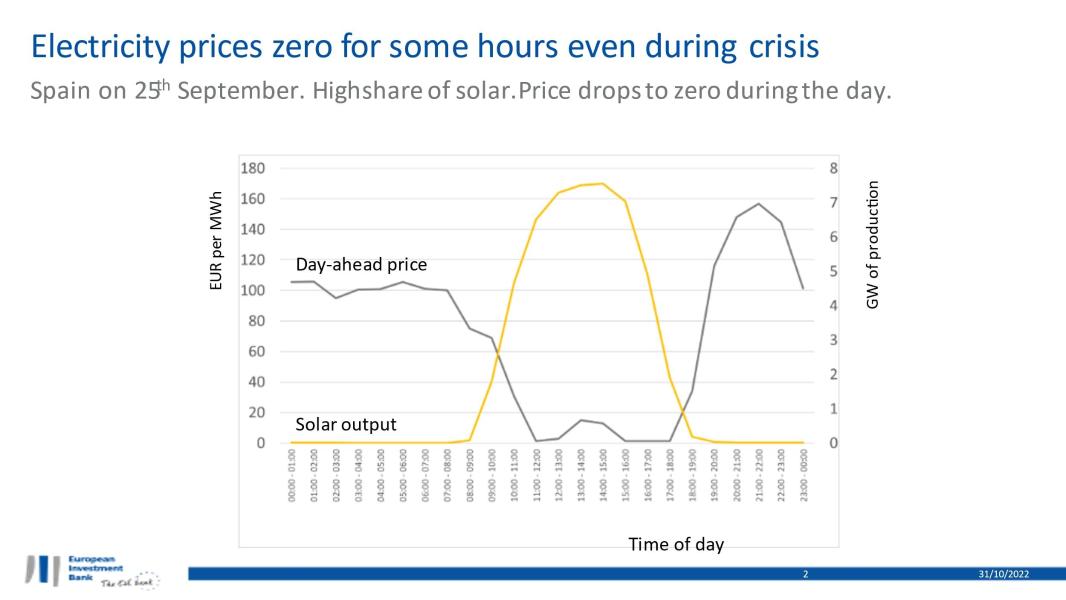

Voyons le cas des batteries. Les prix élevés du gaz se traduisent par des prix élevés de l’électricité pour les heures pendant lesquelles une centrale électrique alimentée au gaz est « sur la marge », c’est-à-dire qu’elle est la centrale la plus chère exploitée pour répondre à la demande du réseau. Dans un réseau électrique doté d’une importante part croissante d’énergies renouvelables, il reste encore de nombreuses heures pendant lesquelles le gaz n’est pas « sur la marge », les prix restent donc relativement bas. La figure 2 montre un exemple en Espagne à la fin du mois de septembre. Pendant la journée, les prix tombent pratiquement à zéro, reflétant la forte augmentation de la production du parc solaire.

Ce type de dynamique des prix est crucial pour le secteur des batteries, dans lequel l’arbitrage entre les heures à prix bas et celles à prix élevés constitue une source importante de recettes1. Dans le cas de l’Espagne, cela implique de charger la batterie en fin d’après-midi pour un coût presque nul, et de la décharger le soir au prix de 160 euros le MWh. Avant la crise énergétique, le prix du soir en Espagne devait être aux alentours de 50 euros le MWh, voire moins. En d’autres termes, la crise énergétique a presque triplé les recettes unitaires du stockage à grande échelle sur batteries ou au moyen de l’accumulation par pompage. Cette évolution devrait contribuer à la mise en œuvre de nouveaux projets. La BEI travaille activement sur un certain nombre de projets de stockage sur batteries ou d’accumulation hydroélectrique par pompage, dont un projet de stockage par batterie au lithium-ion d’une puissance de 105 MW à Bordeaux (France) et un autre portant sur l’accumulation par pompage d’hydroélectricité au Portugal.

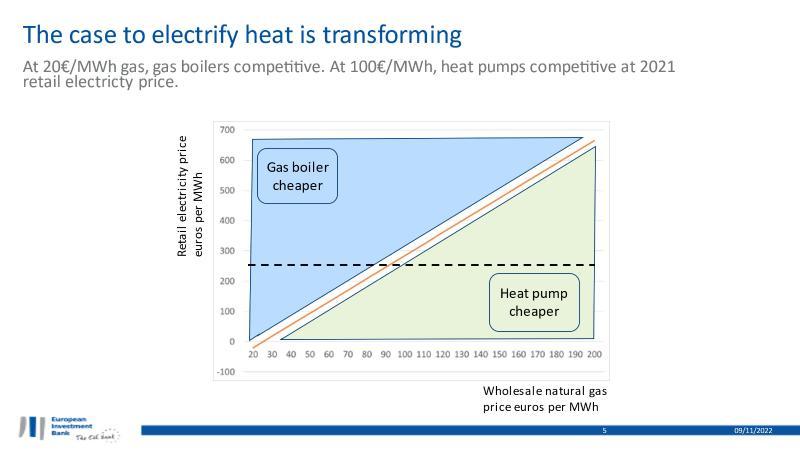

Intéressons-nous à présent à l’électrification de la chaleur et aux arguments en faveur des pompes à chaleur. Près de 60 % du chauffage domestique dans l’Union européenne est alimenté par des combustibles fossiles, dont plus des deux tiers par du gaz naturel. La solution de remplacement la plus évidente serait de passer à une alimentation électrique sous la forme d’une pompe à chaleur. Le coût en capital d’une pompe à chaleur est environ quatre fois plus élevé que celui d’une chaudière à gaz. Cependant, les dépenses de fonctionnement d’une pompe à chaleur sont plus faibles, car elle produit trois à quatre unités de chaleur par unité d’électricité consommée. L’argumentation en faveur de l’investissement dans les pompes à chaleur repose donc sur la démonstration que les économies réalisées sur le combustible – sur la base de l’électricité et non du gaz – l’emportent sur les coûts en capital plus élevés.

Calculs de l’auteur. Sur la base d’un facteur de charge de 15 %, le coût en capital actualisé d’une pompe à chaleur est supposé être de 80 euros par MWh contre 20 euros par MWh pour une chaudière à gaz à condensation. Les économies de dépenses de fonctionnement de la pompe à chaleur devront donc être d’au moins 60 euros par MWh. Pour estimer la dépense de fonctionnement, on considère i) que le rendement de la chaudière à gaz est de 92 % ; ii) qu’il y a lieu d’ajouter 30 euros supplémentaires par MWh pour tenir compte de la conversion des prix de gros du gaz en prix de détail ; iii) que le coefficient de performance saisonnier est de 3,5. Le prix de détail moyen de l’électricité dans l’UE – présenté sous la forme d’une ligne en pointillés – était de 240 euros (Eurostat) au deuxième semestre 2021. Il convient de noter que le graphique conserve les prix de gros du gaz (plutôt que ceux de détail) sur l’axe horizontal afin de permettre une comparaison avec les prix de gros actuels du gaz (ce qui est également le cas de la figure 4).

La figure 3 montre comment la crise énergétique a transformé le secteur des pompes à chaleur pour le chauffage des logements. L’axe horizontal montre différentes valeurs pour le prix de gros du gaz naturel, allant de 20 euros par MWh – des valeurs datant en grande partie des années 2010 – jusqu’à 200 euros par MWh. L’axe vertical indique le prix de détail de l’électricité. Le triangle vert représente des combinaisons de prix du gaz naturel et de l’électricité pour lesquelles l’achat d’une pompe à chaleur se justifie sur le plan financier. Inversement, le triangle bleu montre des combinaisons pour lesquelles l’achat d’une chaudière à gaz représente l’option la plus économique. La ligne orange indique la « valeur critique » pour les prix de l’électricité et du gaz, c’est-à-dire la valeur à laquelle on passe d’une technologie à l’autre.

En 2020, en raison de la faiblesse des prix du gaz naturel, l’investissement dans une pompe à chaleur – du moins en l’absence d’une subvention – ne se justifiait pas financièrement. Même avec une électricité gratuite, les économies sur le coût du combustible n’auraient pas compensé le surcoût en capital. Il s’agit de la pointe du triangle bleu dans le coin inférieur gauche de la figure 3. Prenons à présent un prix du gaz de 150 euros par MWh, soit la valeur actuelle sur le marché européen pour une livraison en 2023. Il devient financièrement judicieux d’investir dans une pompe à chaleur (vous êtes dans le triangle vert) dès lors que le prix de détail de l’électricité est inférieur à 475 euros par MWh. À titre de comparaison, comme le montre la ligne en pointillés, à la fin de 2021, le prix de détail moyen était de 240 euros par MWh dans l’Union européenne. En réalité, pour de nombreux ménages équipés de panneaux solaires sur le toit et de batteries, le coût de l’énergie peut être très inférieur au prix de vente au détail. En résumé, l’investissement dans les pompes à chaleur est soutenu par des arguments solides.

Toutefois, prendre une décision concrète en ce sens est bien entendu plus complexe. L’installation de pompes à chaleur dans un bien immobilier existant nécessite souvent des investissements supplémentaires dans des mesures d’efficacité énergétique, voire un passage au chauffage par le sol. Les installateurs de pompe à chaleur sont rares et il y a de longs délais de livraison. Cela étant, la crise énergétique a transformé le secteur des pompes à chaleur. Et, si l’on y ajoute le fait que le marché se développe rapidement, notamment grâce à de nouveaux modèles produisant des températures d’eau plus élevées (60-80 °C) et permettant un échange direct avec une chaudière à gaz, les perspectives d’électrification de la chaleur sont fortes. La BEI est à la fois capable et désireuse de soutenir ce type de projets2.

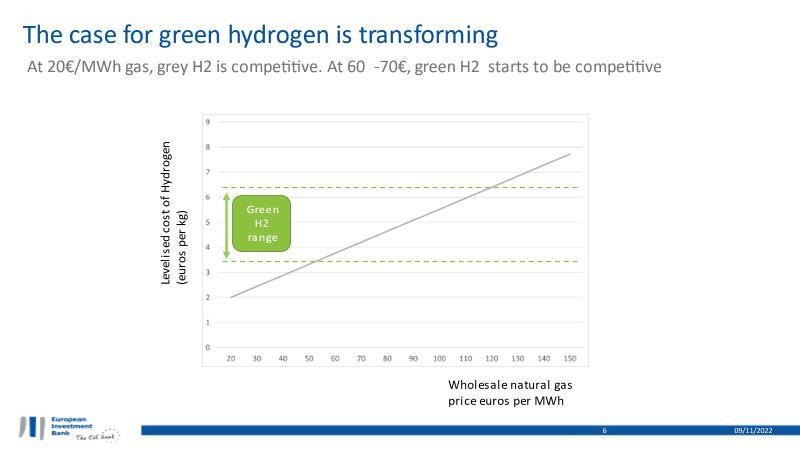

Enfin, intéressons-nous à l’hydrogène vert. À l’heure actuelle, 94 millions de tonnes d’hydrogène sont fabriquées à l’échelle mondiale à partir de sources fossiles, principalement du gaz naturel. C’est ce que l’on appelle de l’hydrogène gris, qui est donc une source importante d’émissions de gaz à effet de serre. Il sert à la fabrication d’engrais et comme intrant dans un large éventail de processus industriels. Une solution de remplacement à faible intensité de carbone consiste à fabriquer de l’hydrogène par électrolyse de l’eau avec de l’électricité sobre en carbone. Il s’agit dans ce cas d’hydrogène vert.

Calculs de l’auteur. Pour l’hydrogène gris, on suppose une consommation de gaz de 44 MWh/tH2 ; des émissions de GES de 56,1 gCO2/MJ de gaz naturel ; et un prix du SEQE de 50 euros par tCO2 en hausse en termes réels. Pour l’hydrogène vert, l’éventail des coûts moyens actualisés est calculé en supposant une fourchette de facteurs de charge de 20 à 40 % et un coût des intrants issus de sources d’énergie renouvelables de 30 à 50 euros par MWh ; les suppositions concernant le rendement électrique et les coûts des électrolyseurs sont conformes à la littérature.

Comme le montre la figure 4, la crise énergétique fait évoluer les arguments financiers dans le sens de l’hydrogène vert. Le coût de production de l’hydrogène vert dépend de la mesure dans laquelle un fabricant peut répartir le coût fixe de l’électrolyseur sur un grand nombre d’heures de fonctionnement (le facteur de charge) ainsi que du coût de l’intrant principal (l’électricité verte). Si nous supposons, en Europe, que le coût pour l’électricité produite en utilisant des énergies renouvelables à grande échelle est de 30 à 50 euros par MWh, combiné à un facteur de charge pour l’électrolyseur de 20-40 %, nous obtenons une fourchette de coûts allant de 3,50 euros à 6,50 euros par kg d’hydrogène.

La figure 4 compare le coût de l’hydrogène vert à celui de l’hydrogène gris, en fonction du prix du gaz naturel sur le marché de gros. Aux prix du gaz observés au cours de la dernière décennie, soit de 20 à 30 euros par MWh, l’hydrogène gris est plus compétitif. Lorsque les prix du gaz atteignent une fourchette de prix allant de 60 à 70 euros par MWh, l’hydrogène vert devient compétitif pour les projets présentant des facteurs de charge exceptionnellement élevés. Avec un prix du gaz à 150 euros par MWh, qui correspond aux prévisions actuelles du marché du gaz en Europe en 2023, même les petits projets en matière d’hydrogène vert deviennent compétitifs. Actuellement, la BEI appuie de manière active un certain nombre de projets d’hydrogène vert, dont un électrolyseur de 20 MW en Espagne destiné à produire de l’hydrogène vert pour l’industrie des engrais.

Pour conclure, une période de prix élevés des combustibles fossiles transforme l’économie de plusieurs technologies à faible intensité de carbone, contribuant à renforcer l’intérêt à investir dans celles-ci. Cette section illustre l’incidence de différentes combinaisons de prix du gaz et de l’électricité sur l’argumentation en faveur de l’investissement dans le stockage sur batteries, les pompes à chaleur ou l’hydrogène vert. Les exemples sont fondés sur des données de l’UE. Toutefois, dans un contexte mondial où les énergies renouvelables sont bon marché et les prix du gaz augmentent, l’idée que l’économie des projets portant sur de nombreuses technologies à faibles émissions de carbone se renforce, reste valable à l’échelle de la planète. L’accélération des investissements est d’autant plus probable que les projets sont élaborés dans un contexte politique favorable, notamment grâce au paquet « Ajustement à l’objectif 55 » complété par le plan REPowerEU dans l’Union européenne, ou à la loi sur la réduction de l’inflation aux États-Unis, sans oublier les ambitieux programmes d’investissement dans les énergies propres en Chine et en Inde.

Risque d’une transition désordonnée

Une période de prix élevés des combustibles fossiles contribue à accélérer les investissements dans des solutions à faible intensité de carbone. Il s’agit d’une bonne nouvelle. Des économistes3 plaident depuis longtemps en faveur d’une taxe carbone mondiale susceptible d’envoyer un signal de prix fort et crédible aux ménages et aux entreprises sur le choix entre des solutions à haute ou à faible intensité de carbone, et de stimuler les investissements à long terme. La flambée actuelle du prix des combustibles fossiles envoie un signal similaire, sans doute plus énergique que celui recommandé dans la littérature sur la tarification du carbone4.

Mais, ne nous laissons pas emporter.

Oui, les signaux de prix fonctionnent. Cela a été démontré par les consommateurs européens qui ont dûment réduit leur demande de gaz de 7 % jusqu’à présent en 2022 (par rapport à la moyenne des trois dernières années) et de 23 % en août (bruegel.org). Mais les changements des prix de l’énergie soudains et spectaculaires ont aussi un coût. En premier lieu, ils ont des effets distributifs importants – au niveau local, national et mondial – qui mettent en péril le consensus politique autour de l’idée d’une transition juste. En deuxième lieu, la volatilité croissante des prix, en particulier dans un contexte d’incertitude réglementaire, est susceptible d’augmenter le coût du capital et de conduire les investisseurs à retarder leurs investissements. Bref, ils font courir le risque d’une transition désordonnée.

Prenons chaque argument l’un après l’autre.

Tout d’abord, intéressons-nous aux effets distributifs. Si la transition avait été le résultat de signaux de prix envoyés par une forte taxation du carbone, les États percevraient à présent des recettes substantielles. Celles-ci auraient pu à leur tour servir pour alléger la fiscalité du travail, redistribuer vers ceux qui sont les plus touchés par la transition, financer l’innovation ou soutenir les objectifs internationaux en matière de financement climatique. Au lieu de cela, les signaux de prix d’aujourd’hui découlent du coût élevé des importations de combustibles fossiles. Cette hausse des prix redistribue la richesse des pays importateurs (les consommateurs) vers les pays exportateurs (les producteurs), par l’intermédiaire des bilans d’un ensemble d’entreprises de services énergétiques – principalement des sociétés pétrolières et gazières, mais aussi des entités publiques du secteur de l’énergie – et des dividendes versés à leurs actionnaires.

Au niveau mondial, ce sont les pays les moins avancés importateurs de combustibles fossiles qui sont le plus durement frappés. L’AIE estime que 75 millions de personnes ayant accès à l’électricité depuis peu risquent à présent de perdre la capacité de payer leurs factures, et que près de 100 millions de personnes ayant accès à une cuisson propre risquent de revenir à des moyens de cuisson nocifs.

Plus généralement, les factures d’énergie sont devenues inabordables pour de nombreux citoyens. À leur crédit, les États européens ont réagi. Bruegel estime que 674 milliards d’euros sont affectés à la protection des consommateurs et des entreprises contre la hausse des coûts de l’énergie. À elle seule, l’Allemagne prévoit d’y consacrer un budget de 264 milliards d’euros. Il convient de noter que ces résultats agrégés comprennent des mesures générales – telles que la réduction de la TVA sur l’énergie ou la réglementation des prix de détail – ainsi que des mesures ciblant spécifiquement les groupes vulnérables.

Les mesures de soutien en faveur des plus vulnérables ont souvent tendance à se concentrer sur le revenu. Toutefois, des travaux récents d’économistes universitaires sur le thème de la transition juste soulignent la nécessité de tenir compte de l’inégalité « horizontale ». En effet, au sein même de groupes ayant un niveau de revenu globalement similaire, les effets d’une hausse du prix des combustibles fossiles peuvent être très différents. Il suffit de penser aux travailleurs qui ont besoin de se déplacer sur de longues distances en voiture, aux ménages qui possèdent ou louent des logements énergivores, ou encore aux populations qui dépendent de secteurs fortement émetteurs.

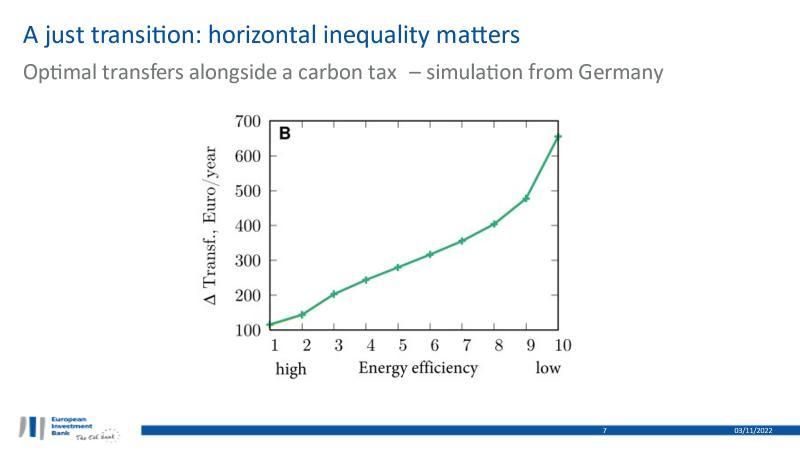

« Optimal carbon taxation and horizontal equity: A welfare-theoretic approach with application to German household data », [Taxation optimale du carbone et équité horizontale : une approche fondée sur la théorie du bien-être avec application aux données sur les ménages allemands], Journal of Environmental Economics and Management 116, https://doi.org/10.1016/j.jeem.2022.102730. La figure montre la solution optimale pour un degré déterminé d’aversion à l’inégalité.

Dans un récent article d’intérêt, Martin Hänsel et des co-auteurs de l’Institut de Potsdam pour la recherche sur les effets du climat passent en revue une série de mesures politiques visant à lutter contre les inégalités horizontales découlant des objectifs d’émissions à atteindre. Sur la base de la modélisation de l’économie allemande, la figure 5 illustre des résultats soulignant que les transferts optimaux accompagnant une taxe carbone sont de cinq à six fois plus élevés (650 euros par an) pour les ménages ayant des logements énergivores que pour ceux dont les logements sont économes en énergie (115 euros par an). Les auteurs examinent ensuite les implications concrètes pour la politique climatique, à savoir la conception de la politique fiscale, mais à partir de faibles niveaux d’information et de défis administratifs réalistes. Ils font valoir que, dans un tel contexte, les subventions aux énergies propres (et, par extension, les programmes d’investissement soutenus par l’État, y compris ceux appuyés par les banques publiques) peuvent avoir du sens, aux côtés des taxes carbone, comme moyen de soutenir de manière ciblée les ménages ayant des logements énergivores.

Qu’est-ce que cela signifie pour la crise énergétique actuelle ? La hausse des coûts des combustibles fossiles – tout comme la taxe carbone dans l’article de Hänsel – exacerbe le défi qui consiste à répondre aux préoccupations liées aux effets distributifs découlant de la transition. Ensuite, il peut être difficile, dans la pratique, d’ajuster le système fiscal de manière à offrir un soutien ciblé, en particulier lorsque les effets distributifs dépendent de facteurs multiples (revenus, parc immobilier, emploi, etc.). En conséquence, les subventions aux programmes d’énergie propre, y compris pour l’efficacité énergétique des bâtiments, peuvent être un moyen efficace de compléter des mesures fiscales plus vastes pour lutter contre les inégalités, bien que dans la pratique cela nécessite une bonne compréhension des effets distributifs de certains programmes.

Il y a peut-être là un rappel opportun adressé aux banques publiques. Le message général – à savoir que l’investissement peut aider à soutenir des mesures fiscales plus vastes visant à s’attaquer aux effets distributifs – est certainement conforme aux principes de haut niveau publiés l’année dernière par les banques multilatérales de développement. Au sein de l’Union européenne, la BEI et la Commission européenne viennent de signer une facilité de prêt au secteur public de 11,5 milliards d’euros pour aider les entités du secteur public à investir dans les régions les plus pénalisées par l’abandon des énergies fossiles. La BEI s’apprête à annoncer son approche du soutien de la transition juste au-delà de l’Union européenne. En résumé, du point de vue des banques publiques, la crise énergétique rend encore plus pertinents les efforts visant à soutenir une transition juste, que ce soit au niveau local, national ou mondial.

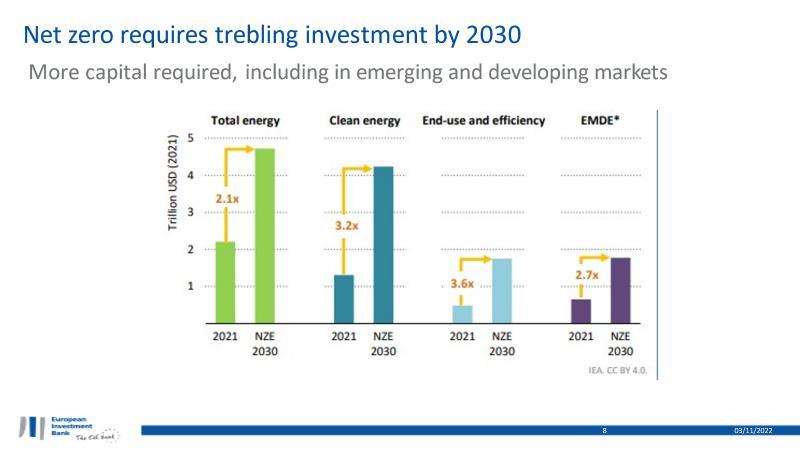

Permettez-moi d’aborder une deuxième préoccupation concernant une transition guidée par des prix élevés et volatils des combustibles fossiles. Malgré les solides fondamentaux économiques en faveur des projets d’énergie propre, déjà soulignés à la section 2, le coût du capital est susceptible d’augmenter. Ce risque reflète en partie la politique monétaire adoptée en réaction aux tensions inflationnistes, elles-mêmes en partie déclenchées par les prix élevés de l’énergie. Dans le domaine de l’énergie, cette tendance risque d’être renforcée par une volatilité accrue sur les marchés clés (par exemple, les marchés de gros de l’électricité). Il s’agit d’une tendance préoccupante, compte tenu de la difficulté générale à tripler les investissements dans le secteur de l’énergie, comme le montre la figure 6 extraite des Perspectives énergétiques mondiales de l’AIE.

Remarque : le sigle MEED se réfère aux marchés émergents et en développement, à l’exclusion de la Chine.

S’il est vrai que l’on ne s’attendait pas à ce que la transition soit un long fleuve tranquille, il est tout aussi vrai qu’avec le début de la crise énergétique, la trajectoire de transition est devenue plus compliquée et plus chaotique. Une situation qui risque de retarder les investissements. Récent lauréat du prix Nobel, Ben Bernanke a expliqué dans un article de 1983 devenu un classique5 pourquoi l’incertitude pouvait retarder l’investissement irréversible. Lorsque le retour sur investissement n’est pas évident, il peut être préférable d’attendre d’en savoir plus. La décision d’attendre est motivée par un risque de dégradation, et non par les rendements attendus énoncés à la section 2 ci-dessus. C’est un sujet de préoccupation. Car, comme le rappelle la figure 6, nous n’avons pas le temps d’attendre.

Que signifie la crise énergétique pour une banque publique ?

La crise énergétique modifie le prix relatif des technologies basées sur les combustibles fossiles. Les options sobres en carbone, en particulier l’électrification directe, deviennent alors plus compétitives. Si l’on tient compte de l’augmentation constante des parts de marché (véhicules électriques, stockage sur batteries, pompes à chaleur domestiques et industrielles) et d’un environnement politique propice sur la plupart des plus grands marchés du monde, les perspectives d’une forte accélération de la transition se montrent favorables.

Il faudra cependant faire face à des vents contraires. Contrairement à une taxe sur le carbone, la hausse des prix des combustibles fossiles nous appauvrit tous, et a des répercussions potentiellement dramatiques pour certains des membres les plus vulnérables de la société. Cela se vérifie à l’échelle d’une région, d’une nation voire de la planète. En particulier, l’accès à l’énergie dans certains des pays les plus pauvres du monde risque d’en être freiné. Des mesures distributives supplémentaires, comprenant à la fois des mesures fiscales ciblées et des programmes d’investissement, sont nécessaires. En période difficile, ces mesures doivent être bien conçues et bien communiquées afin qu’un large soutien à la transition soit maintenu. En outre, la volatilité accrue des prix, le risque de récession et les contraintes pesant sur la chaîne d’approvisionnement sont autant d’éléments qui laissent présager une transition plus désordonnée que prévu, avec, pour corollaire, un coût du capital plus élevé. Certains investisseurs peuvent simplement décider d’attendre d’avoir plus de certitude, alors que le temps nous fait défaut.

Qu’est-ce que cela signifie pour le rôle des banques publiques ?

Trois messages sont essentiels. Premièrement, face à l’augmentation du coût du capital, les banques publiques peuvent jouer un rôle contracyclique traditionnel pour aider à stimuler l’investissement dans des solutions énergétiques propres. Pour cela, elles peuvent proposer des prêts à échéances longues, d’un montant important et, dans de nombreux cas, l’accès à des dispositifs de subvention. Dans le domaine de l’énergie, et en particulier dans un contexte d’évolution des cadres réglementaires, les banques publiques peuvent jouer un rôle important en partageant les risques, notamment ceux découlant de nouveaux modèles d’entreprise, ou en améliorant la crédibilité à l’intention du marché dans le cadre des nouvelles modifications réglementaires du secteur bancaire. Les banques multilatérales de développement partent d’une base solide. Leur financement de l’action en faveur du climat s’est élevé à 82 milliards de dollars en 2021. Le Groupe BEI a réagi à la crise en annonçant un financement supplémentaire de 30 milliards d’euros sous la forme de prêts et d’apports de fonds propres d’ici 2027, pour des projets dans le domaine des énergies propres, à l’appui du plan REPowerEU.

Deuxièmement, l’accélération des investissements dépasse souvent l’offre de financements. Grâce à des dispositifs d’assistance technique, les banques publiques ont la capacité de travailler en amont avec leurs clients afin de les aider à améliorer les fondamentaux des projets et donc l’accès aux financements. Dans certains cas, il s’agit d’une question de duplication et d’évolutivité, comme la rénovation des bâtiments publics à grande échelle ou la conception d’enchères concurrentielles pour des programmes d’énergie solaire de taille industrielle. Dans d’autres cas, l’analyse des options en amont peut aider les autorités ou entités publiques à concevoir des programmes de transition. Il peut s’agir, par exemple, de contribuer à la préparation d’évaluations environnementales stratégiques pour aider à accélérer le déploiement de programmes axés sur l’énergie renouvelable dans une région donnée, ou de collaborer avec une entreprise de chauffage urbain pour examiner les possibilités de décarbonation de l’approvisionnement en chaleur. L’accès à l’assistance technique devient plus important dans le contexte de la crise actuelle.

Troisièmement, comme souligné plus haut, la crise énergétique a exacerbé les préoccupations au sujet d’une transition juste. En soutenant de manière ciblée des programmes d’investissement dans les énergies propres, comprenant notamment des mesures d’efficacité énergétique pour le logement social, les banques publiques peuvent contribuer à des efforts budgétaires plus vastes afin de répondre aux préoccupations liées aux effets distributifs, au niveau local, national et mondial. Pour cela, il convient de bien cerner les probables effets distributifs des programmes d’investissement dans les énergies propres. Les banques publiques sont bien placées pour soutenir leurs actionnaires dans la promotion d’une transition plus équitable.

En résumé, les banques publiques peuvent aider sur ces trois points. Il s’agit, pour une part, d’une question de changement d’échelle et, pour une autre part, d’une question d’accélération de la vitesse de mise en œuvre. La crise énergétique en général, mais aussi le rôle des banques publiques dans ce contexte, devraient dominer une grande partie des discussions de la COP 27. Pour autant, la crise ne devrait pas servir d’alibi pour retarder la réalisation d’objectifs ambitieux de neutralité carbone, bien au contraire. Toutefois, la crise exacerbe les préoccupations liées aux effets distributifs au niveau mondial, mais elle renforcera probablement les arguments en faveur du financement international de l’action climatique en tant que moyen d’assurer une transition plus juste. Face à la perspective d’importants besoins d’investissement à court terme, d’une part, et d’une augmentation du coût du capital, d’autre part, le rôle des banques publiques dans l’architecture du financement international en faveur du climat est plus que jamais pertinent.

- Les grands projets de stockage sur batteries fondent généralement leurs recettes sur différents services de réseau : la fourniture de puissance, la fourniture de réserves pour le maintien de la fréquence, l’arbitrage décrit plus haut.

- Le soutien de la BEI, en ce qui concerne les pompes à chaleur pour le chauffage des logements ou à usage industriel, passe en grande partie par des prêts verts plus importants aux PME et aux entreprises de taille intermédiaire. La part des signatures concernant l’action en faveur du climat et la durabilité environnementale (les « volets verts ») a fortement augmenté ces dernières années. Après avoir représenté 6 % en 2017, puis 15 % en 2021, cette part est désormais estimée à 24 % pour 2022.

- Voir l’article The world urgently needs to expand its use of carbon prices [Le monde a un besoin urgent d’accroître son utilisation des prix du carbone] | The Economist.

- Un calcul sommaire permet d’illustrer ce point. Considérons le coût marginal à court terme d’une centrale à turbine à gaz à cycle combiné. Avant la crise énergétique, supposons que le coût du gaz naturel était de 30 euros par MWh, ce qui, avec un rendement de 50 %, permet de vendre l’électricité à un prix de 60 euros par MWh, voire davantage. Après la crise, supposons que la même centrale vende son électricité à 300 euros l’heure, soit le double du prix à terme du gaz au moment de la rédaction du présent article. Le prix de gros de l’électricité a donc augmenté de 240 euros par MWh. Combiné à un facteur d’émissions de GES de 0,35 tCO2par MWh, cela équivaut à une taxe carbone effective de 240/0,35 = 680 euros/tCO2. Pour mettre ces données en perspective, ce tarif équivaut au coût virtuel du carbone proposé par la BEI pour une émission en 2045 (annexe 5 de la Feuille de route du Groupe BEI dans son rôle de banque du climat).

- B. Bernanke, 1983, Irreversibility, Uncertainty and Cyclical Investment [Irréversibilité, incertitude et investissement cyclique], The Quarterly Journal of Economics, 98(1), 85-106, https://doi.org/10.2307/1885568 .