>> Die Reihe „Klimalösungen“ ist auch als Podcast und E-Book erhältlich.

Von Aldo Romani

Der Schüler Zilu fragte Konfuzius, was er als Erstes tun würde, wenn man ihm die Regierung des Staates übertrüge. Der Meister erwiderte: „Die Namen richtigstellen.“ Denn eine gute Regierung, so Konfuzius, beruhe darauf, dass Worte für alle dasselbe bedeuten. Dies gilt auch für die Kapitalmärkte: Das Vertrauen der Anleger basiert auf klaren Regeln und Definitionen.

Die jüngste globale Finanzkrise hat die Glaubwürdigkeit in die Finanzwelt erschüttert und sie in eine tiefe Legitimationskrise gestürzt. Für den Anthropologen Arjun Appadurai liegt der Ursprung dieser Krise in einem „Versagen von Sprache“, ausgelöst durch Finanzderivate. Die Finanzwelt muss nun Vertrauen wiederherstellen, indem sie die Versprechen einhält, die sie für den grünen Einsatz von Kapital gibt.

Wenn wir verstärkt Projekte fördern wollen, die wirklich den Klimawandel bekämpfen und die Umwelt schützen, müssen wir zuerst eine gemeinsame Sprache für grüne Finanzierungen finden. Nur dann können sich Anleger sicher sein, dass das, was sie kaufen, wirklich „grün“ ist, und nur dann können Anleger nachvollziehen, welche Wirkung ihr Geld hat. Dies gilt erst recht für einen anderen wichtigen und noch weitgehend unerschlossenen Bereich der nachhaltigen Anlagen: „soziale“ Anlagen.

Die gute Nachricht: Europa ist auf dem Weg zu einer solchen gemeinsamen Sprache. Eine EU-Klassifikation nachhaltiger Finanzierungsinstrumente ist das Kernstück des Aktionsplans der Europäischen Kommission zur Finanzierung nachhaltigen Wachstums. Die Klassifikation beruht auf der Nachhaltigkeit wirtschaftlicher Tätigkeiten. Diese EU-Nachhaltigkeitstaxonomie wird es erlauben, zuverlässiger zu messen inwieweit die finanzierten Tätigkeiten zu nachhaltigen Zielen beitragen, und dabei direkte Vergleiche zwischen diesen Beiträgen zulassen.

Sobald verabschiedet, wird die Taxonomie gemeinsame Definitionen für Kernaspekte der Nachhaltigkeit einführen, sodass einheitliche Standards für nachhaltige Anlagen (z. B. grüne Kredite und grüne Anleihen) ausgearbeitet werden können. Nur so können politische Signale und die Offenlegung von Informationen durch Emittenten und Anleger als Grundlage für bewusste und fundierte Entscheidungen an den Märkten herangezogen werden. Gleichzeitig sorgt dies für einen fairen und wirksamen Wettbewerb, der Wertschöpfung für die Gesellschaft generiert.

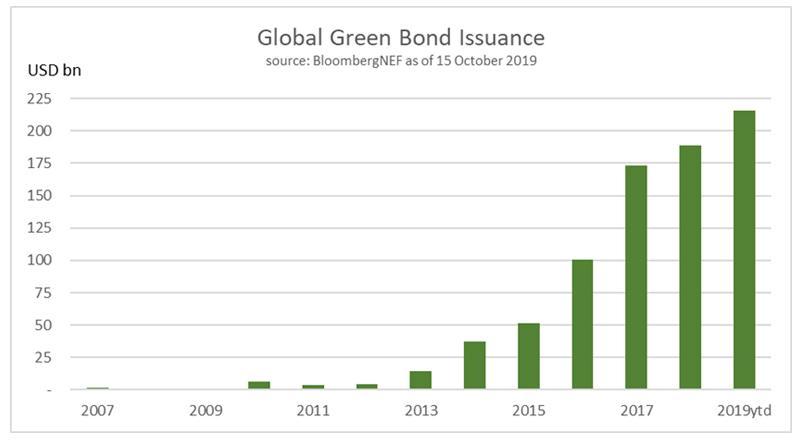

Von besonderer Bedeutung ist in diesem Zusammenhang die Entwicklung des Marktes für grüne und nachhaltige Anleihen, der im Jahr 2007 von der EIB eingeweiht wurde: Dieser Markt bewegt sich schneller als andere Produktsegmente und agiert auf Erwartungen, anstatt rückwärtsgewandt zu sein. Er gibt daher besonders lehrreichen Aufschluss über Nachhaltigkeitsziele und wie sie in der Praxis umgesetzt werden.

Das Marktpotenzial grüner Anleihen

Der Markt für grüne Anleihen hat bereits bewiesen, welches Potenzial in ihm steckt: In etwas mehr als einem Jahrzehnt ist er auf über 700 Milliarden Euro angewachsen, in den vergangenen fünf Jahren war das Wachstum sogar exponentiell. Mit ihren Forderungen nach Klarheit hatten Anleger und deren Nachfrage erheblichen Anteil daran. Dabei steht weiteres Wachstum in direktem Zusammenhang mit einer Ausweitung von Darlehen und anderen Investitionen, die für die Allokation von Erlösen dieser Anleihen infrage kommen. Dies ist entscheidend, um mithilfe des Finanzwesens eine nachhaltige Wirtschaft aufbauen zu können.