Par Edward Calthrop et Chris Hurst1

La décennie actuelle est souvent qualifiée de « décisive ». Pourquoi ? Pour nous rappeler que si nous voulons éviter les effets les plus néfastes du réchauffement climatique, nous devons rapidement réduire les émissions dans le monde au cours des dix prochaines années. En fait, nous devons les réduire de moitié pour limiter le réchauffement à 1,5 degré Celsius d’ici la fin du siècle.

Nous pouvons donc évaluer 2021, la première année de cette décennie décisive, à l’aune de cette simple mesure. Dans la cacophonie entourant les politiques et les financements climatiques entendue cette année, quels signaux réels se sont-ils dégagés ? En ce début de 2022, devrions-nous faire preuve d’optimisme, car la planète a tourné son attention sur une trajectoire visant à limiter le réchauffement à 1,5 °C ? Ou plutôt suivre l’exemple de Greta Thunberg et ne pas prendre au sérieux, en les qualifiant de « bla-bla-bla », nombre d’annonces faites par les pays de l’hémisphère Nord ?

Il est facile de céder au scepticisme. En 2021, les émissions mondiales ont renoué avec leurs niveaux d’avant la pandémie. La tarification des combustibles fossiles reste obstinément inefficace et parmi les derniers engagements en date pris en faveur de la neutralité carbone, nombreux sont ceux dont les détails sont pour le moins sommaires. Cette situation est préoccupante. Toutefois, il est tout aussi important de prendre note des progrès accomplis. Le présent article s’arrête sur trois éléments, constatés en 2021, qui permettent d’aborder avec un optimisme mesuré la question de la réduction rapide des émissions dans le monde. Ce faisant, il met en évidence certains thèmes centraux qui devraient dominer l’actualité du financement de l’action en faveur du climat au cours des deux prochaines années.

Un impact tragique

Toute évaluation de 2021 ne saurait commencer sans reconnaître l’impact tragique des phénomènes météorologiques extrêmes qui ont ponctué cette année. La liste des phénomènes qui ont marqué 2021 est longue2. À la mi-juillet, des précipitations exceptionnelles se sont abattues sur l’Europe de l’Ouest, certaines régions enregistrant plus de 90 millimètres de pluie en une seule journée, soit environ un dixième de la moyenne annuelle. Les inondations qui s’en sont ensuivies ont coûté la vie à au moins 240 personnes, principalement en Allemagne et en Belgique. Ces intempéries ont rapidement laissé place à des chaleurs intenses. La Sicile a ainsi atteint un nouveau record avec 48,8 °C au début du mois d’août, et des incendies dévastateurs ont balayé la Grèce et la Turquie.

Les phénomènes météorologiques extrêmes ne se sont pas limités pas à l’Europe. À titre d’exemple, en juillet, des pluies torrentielles dans la province chinoise du Henan ont entraîné des crues massives et le décès de 302 personnes. À Zhengzhou, la capitale de la province, environ 620 millimètres de précipitations sont tombés en trois jours, soit à peu près la moyenne annuelle de la région. À l’occasion d’un phénomène tragique, la montée rapide des eaux a piégé les usagers du métro à l’heure de pointe, en soirée. Les services d’urgence ont accouru pour découper le toit de la rame le plus rapidement possible : 500 personnes ont pu être évacuées, tandis que 12 n’ont pas survécu.

Le lien entre le réchauffement climatique et les phénomènes météorologiques extrêmes a été établi il y a de nombreuses années. En 2021, dans la première partie de son sixième rapport d’évaluation, le GIEC a examiné de façon systématique les dernières données en date et a fait montre de moins de retenue dans le langage employé pour démontrer le lien de cause à effet. Au niveau régional en particulier, le risque de phénomènes météorologiques extrêmes est de mieux en mieux compris et quantifié. Les phénomènes survenus en 2021 s’inscrivent dans le droit fil du discours scientifique entendu depuis des décennies. Le besoin de réduire les émissions mondiales au cours de la prochaine décennie ne fait plus aucun doute.

1. Les émissions sont en hausse et les prix envoient encore le mauvais signal

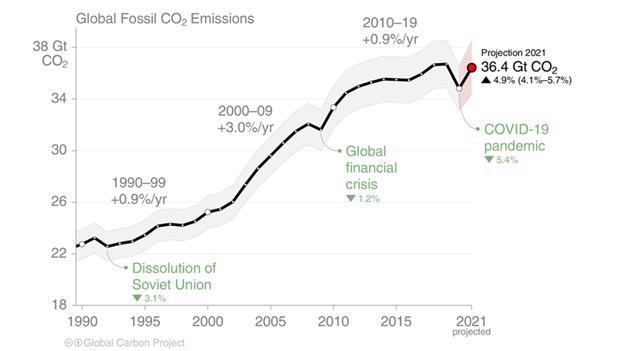

Avec cela à l’esprit, la première question est donc : qu’est-il arrivé aux émissions mondiales en 2021 ? La réponse est désespérément prévisible. Les émissions mondiales ont retrouvé des niveaux proches de ce qu’ils étaient avant la pandémie. Comme le montre la Figure 1, les émissions en 2021 sont estimées3 à 36,4 gigatonnes de CO2, soit un peu plus de 7 % du budget carbone4 disponible en vue de limiter la hausse des températures à 1,5 °C. Autrement dit, à ce rythme, nous dépasserons notre budget global en moins de 13 ans. Nous ne sommes pas encore en train d’« infléchir la courbe des émissions » ; il n’est même pas certain, à la lecture du graphique, que nous en ayons fini avec la tendance historique des augmentations inexorables des émissions mondiales d’une année sur l’autre, sauf lors de crises économiques périodiques.