Digitale Technologien verschaffen entscheidende Wettbewerbsvorteile und enorme Produktivitätssteigerungen. Die EU muss die Digitalisierung gezielt fördern – nur so können wir den Rückstand gegenüber den USA und China aufholen. Hier erfahren Sie, wie die Förderung aussehen sollte.

Von Andrew McDowell, Philipp-Bastian Brutscher und Désirée Rückert

On 28 and 29 November, the European Investment Bank and the European Central Bank, in cooperation with the Massachusetts Institute of Technology, Columbia University and SUERF (the European Monetary and Finance Forum) will co-organise a high-level conference on ‘Investment, Technological Transformation and Skills’.

20 Prozent der weltweiten Ausgaben für Forschung und Entwicklung entfallen auf Unternehmen der EU. Unter den Spitzenunternehmen in Bereichen wie Mikroelektronik, Unterhaltungselektronik, Cybersicherheit oder digitale Infrastruktur und Dienste findet man sie jedoch eher selten. In diesem Post wollen wir anhand aktueller Daten aus einer Umfrage untersuchen, wo EU- und US-Firmen in Sachen Digitalisierung stehen. Die Daten zeigen, dass europäische Firmen bei digitalen Technologien zurückliegen, insbesondere im Dienstleistungssektor und bei den neuesten Technologien. Wer aber frühzeitig auf digitale Technologien setzt, kann sich entscheidende Wettbewerbsvorteile verschaffen und enorm seine Produktivität steigern. Der Vorsprung kann dann so groß sein, dass er von Nachzüglern nicht mehr aufzuholen ist: „the winner takes it all“. Für die EU sind die Hürden bei der Aufholjagd hoch – deshalb muss die Politik gezielt aktiv werden.

Digitalisierung in Europa: Rückstand gegenüber den USA

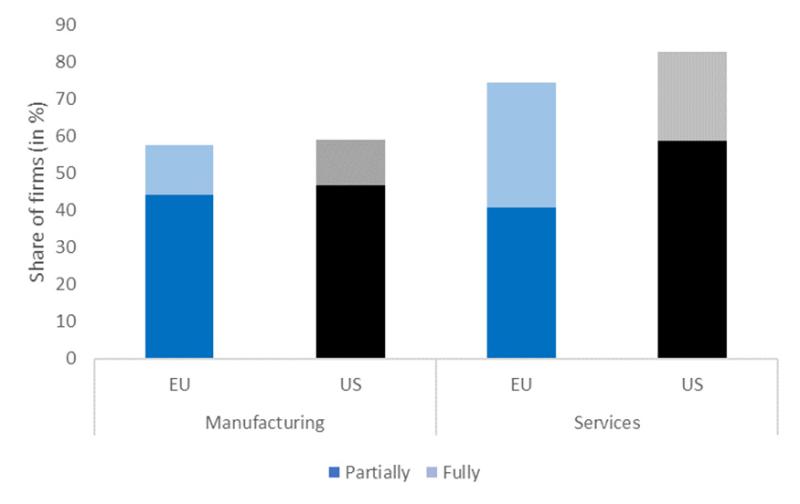

In unserer Umfrage haben wir Unternehmen gefragt, ob sie von vier digitalen Technologien 1 mindestens eine bereits eingeführt haben. Im Dienstleistungssektor sind digitale Technologien in der EU weniger verbreitet als in den USA. Europäische Firmen hinken insbesondere bei sehr anspruchsvollen Technologien wie Big Data und bei der Integrationstiefe hinterher. In den USA hat ein wesentlich höherer Anteil der Firmen alle ihre Aktivitäten digital organisiert. Wir nennen sie „vollständig digitale“ Unternehmen (Abbildung 1). Da der Dienstleistungssektor in den USA deutlich größer ist, führt dies generell zu einer geringeren Verbreitung digitaler Technologien in Europa.

Abbildung 1: Anteil der Unternehmen, die digitale Technologien eingeführt haben

Datenbasis: Alle Unternehmen. Frage: Können Sie mir für jede der folgenden digitalen Technologien sagen, ob Sie von ihr gehört haben, nicht von ihr gehört haben, sie in Teilen Ihres Unternehmens eingeführt haben oder ob alle Aktivitäten Ihres Unternehmens auf der Basis dieser Technologie organisiert sind? Anmerkung: „Teilweise“ digitale Unternehmen haben in den letzten Jahren mindestens eine der vier Technologien in Teilen eingeführt. „Vollständig“ digitale Unternehmen haben ihre gesamte Tätigkeit auf der Basis einer der vier Technologien organisiert.

Quelle: EIBIS Digital and Skill Survey 2018.

Ohne Digitalisierung ist Europa nicht wettbewerbsfähig

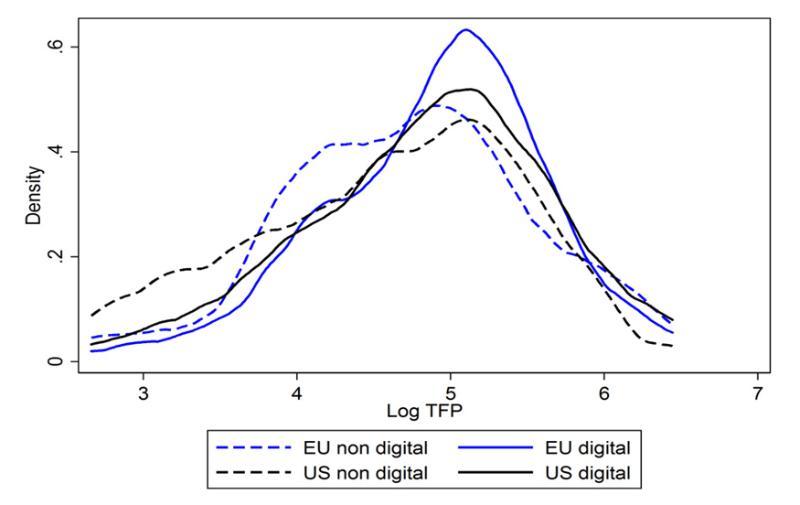

Wie die Daten zeigen, sind sowohl in der EU als auch in den USA Unternehmen, die mindestens eine digitale Technologie eingeführt haben (wir nennen sie „digitale“ Unternehmen), tendenziell produktiver als „nicht digitale“ Unternehmen.

Abbildung 2: Totale Faktorproduktivität von „digitalen“ und „nicht digitalen“ Unternehmen

Datenbasis: Alle Unternehmen. Anmerkung: Als Kennzahl für den technologischen Fortschritt dient die totale Faktorproduktivität. Sie beruht auf sektorspezifischen Kleinste-Quadrate-Regressionen der Wert-schöpfung aus den geleisteten Arbeitsstunden und dem gesamten Anlagevermögen der Unternehmen zuzüglich der fixen Effekte des jeweiligen Landes. Die Verteilungsplots sind gewichtet.

Quelle: EIBIS Digital and Skill Survey 2018.

Fragt man Unternehmen nach der Wirkung digitaler Technologien auf ihren Umsatz (im Vergleich zu Unternehmen ohne Digitalisierung), bewerten sie diese in der Regel als positiv. So erklären über 50 Prozent der EU- und 36 Prozent der US-Firmen, dass ihr Umsatz geringer ausgefallen wäre, wenn sie eine digitale Technologie nicht eingeführt hätten. Die Produktivitätsunterschiede der Firmen und die Einführung digitaler Technologien könnten also zumindest teilweise ursächlich zusammenhängen.

Digitale Unternehmen investieren auch mehr. Vergleicht man die Verteilung der Investitionsintensität (d. h. der Investitionsausgaben pro Beschäftigten), geben Firmen, die digitale Technologien eingeführt haben, durchweg mehr für Investitionen aus als Firmen, die keine digitale Technologie eingeführt haben. Dies lässt sich auch für einzelne Sektoren und Unternehmensgrößen feststellen und weitgehend durch die höhere Produktivität digitaler Unternehmen und die damit größere Nachfrage nach ihren Produkten und Dienstleistungen erklären2. Digitale Unternehmen sind außerdem aktivere Innovatoren.

Auch für die Digitalisierung gilt oft: Es kann nur einen Sieger geben

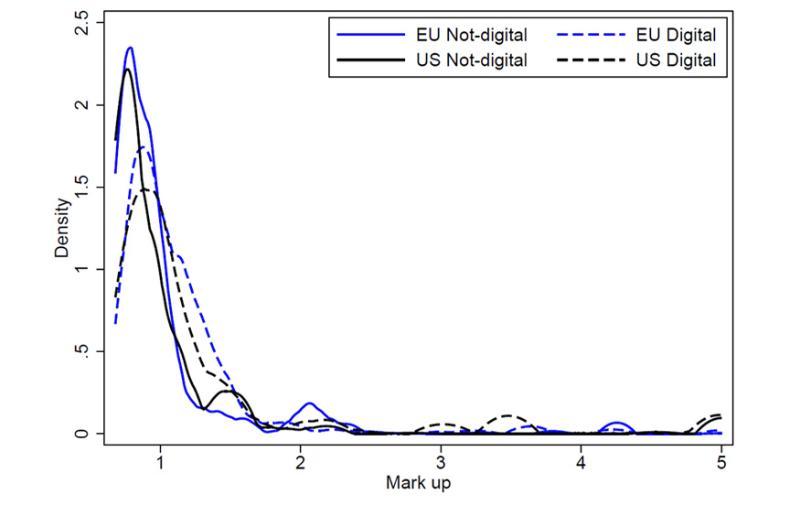

Digitalisierung geht mit höheren Aufschlägen auf die Grenzkosten (Markups) einher. Die meisten Firmen stimmen der Aussage zu, dass digitale Technologien zu mehr Wettbewerb führen. Firmen, die digitale Technologien eingeführt haben, nehmen aber oft eine privilegierte Marktposition mit überdurchschnittlich hohen Markups ein (siehe auch Calligaris et al., 2018). Die große Mehrheit der Unternehmen, bei denen die Digitalisierung am weitesten fortgeschritten ist (d. h. die bei der Produktivität zur Spitzengruppe gehören und vollständig digitalisiert sind), berichtet sogar, dass eine weitere Digitalisierung zu weniger Wettbewerb auf ihrem Markt führt. Dies zeigt deutlich, dass auch bei der Digitalisierung ein einmal erreichter Vorsprung immer größer wird und Europa Gefahr läuft, den Anschluss zu verlieren.

Figure 3: Estimated mark-ups by digitalisation status

Datenbasis: Alle Unternehmen. Anmerkung: Die Markup-Berechnungen beruhen auf dem Ansatz von Loecker and Eeckhout (2017). Der Verteilungsplot ist gewichtet.

Quelle: EIBIS Digital and Skill Survey 2018.

Wie lässt sich die Digitalisierung in Europa fördern?

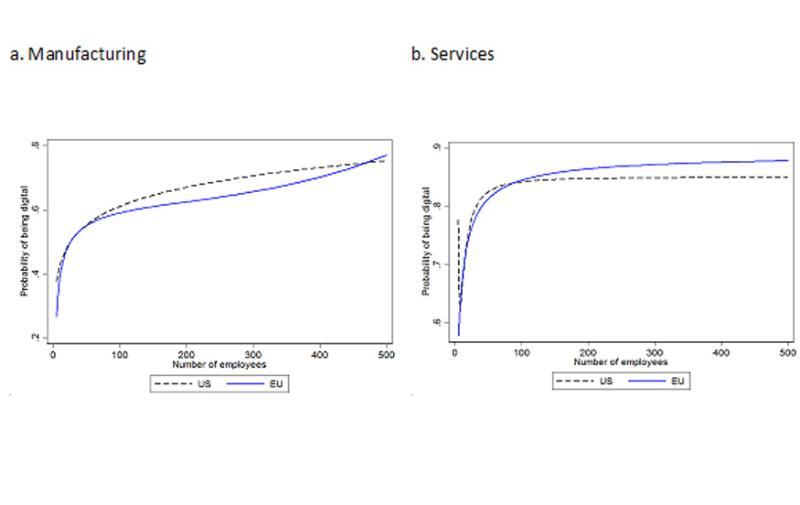

Wenn die Politik den Digitalisierungsrückstand der EU gegenüber den USA aufholen will, muss sie gezielt eine ganze Reihe von Hindernissen aus dem Weg räumen. Am größten sind die Hindernisse, die das Größenwachstum europäischer Firmen bremsen. Sieht man sich nämlich an, welche Firmen digitale Technologien einführen, stellt man fest, dass in der EU wie in den USA die Zahl dieser Firmen mit der Größe zunimmt. Dieser Größeneffekt ist besonders ausgeprägt bei kleineren Firmen. Zudem steigt die Zahl der Firmen, die digitale Technologien einführen, signifikant ab Firmen mit mehr als 50 Beschäftigten. Beides geht deutlich aus Abbildung 4 hervor.

Abbildung 4: Unternehmensgröße und Wahrscheinlichkeit, dass es sich um ein digitales Un-ternehmen handelt, in der EU und den USA nach Sektor

Datenbasis: Alle Unternehmen. Fragen: Können Sie mir für jede der folgenden digitalen Technologien sagen, ob Sie von ihr gehört haben, nicht von ihr gehört haben, sie in Teilen Ihres Unternehmens einge-führt haben oder ob alle Aktivitäten Ihres Unternehmens auf der Basis dieser Technologie organisiert sind? Wie viele Voll- und Teilzeitbeschäftigte hat Ihr Unternehmen an allen seinen Standorten?

Quelle: EIBIS Digital and Skill Survey 2018.

Dass es in der EU mehr Firmen gibt, die weniger als 50 Beschäftigte haben (40,1 Prozent), als in den USA (28,6 Prozent), dürfte folglich ein großer Nachteil bei der weiteren Digitalisierung sein. Die Politik kann dem entgegenwirken, indem sie die Zersplitterung der Märkte zwischen den einzelnen Ländern verringert. Dies gilt insbesondere für den Dienstleistungssektor, in dem wir immer noch weit von einem Binnenmarkt entfernt sind. Die Politik sollte aber auch Wachstumsfehlanreize beseitigen (siehe hierzu Garicano et al, 2016, Schivardi and Rorini, 2008 und Braguinsky, Branstetter and Regateiro, 2011).

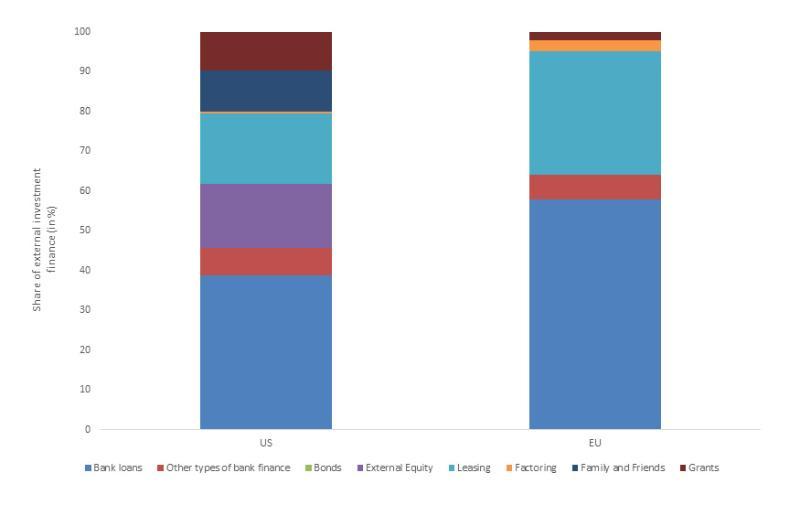

Ein weiterer struktureller Nachteil europäischer Firmen ist die Finanzstruktur in Europa. Europäische Firmen haben durch das aktuelle Finanzsystem mit seiner starken Ausrichtung auf Bankfinanzierung Nachteile bei der Mittelaufnahme. Unsere Umfragedaten bestätigen das. Ganz besonders gilt dies für junge Unternehmen in der EU, die deutlich häufiger von einem schwierigen Zugang zu Finanzierungen (58 Prozent) berichten als ältere Unternehmen (47 Prozent) und als junge Unternehmen in den USA (49 Prozent). Einer der Hauptgründe dafür ist die unterschiedliche Verfügbarkeit von Wachstumskapital, das in den USA eine viel größere Rolle spielt (Abbildung 5).

Abbildung 5: Externer Finanzierungsmix bei jungen Firmen

Datenbasis: Firmen, die jünger als zehn Jahre sind. Fragen: Haben Sie eine der folgenden Finanzierungsquellen für Ihre Investitionen genutzt? Welchen Anteil hat jede dieser Finanzierungsquellen an Ihrer externen Finanzierung?

Quelle: EIBIS Digital and Skill Survey 2018.

Schließlich sollte sich die Politik mehr mit Faktoren befassen, die die wirtschaftliche Dynamik in Europa schwächen. EU-Firmen liegen bei der Digitalisierung hinter US-Firmen zurück, berichten aber auch weniger von „Unterinvestition“ bei digitalen Technologien. Diese unterschiedliche Einschätzung lässt sich zumindest teilweise durch geringere Anreize erklären, digitale Technologien einzuführen. EU-Firmen machen sich zudem weniger Sorgen als US-Firmen darüber, dass durch die Digitalisierung Kostendruck entsteht und neue Wettbewerber in den Markt eintreten. Den Unternehmen müssen daher die Kosten stärker vor Augen geführt werden, die entstehen können, wenn sie nicht digitalisieren. Auch Regelungen, die Firmen zu stark vor Wettbewerb schützen, müssen geändert werden (siehe hierzu Bravo-Biosca, A., 2016).

Digitalisierung hat auch Nachteile, deshalb sollte man sie aber nicht völlig verwerfen

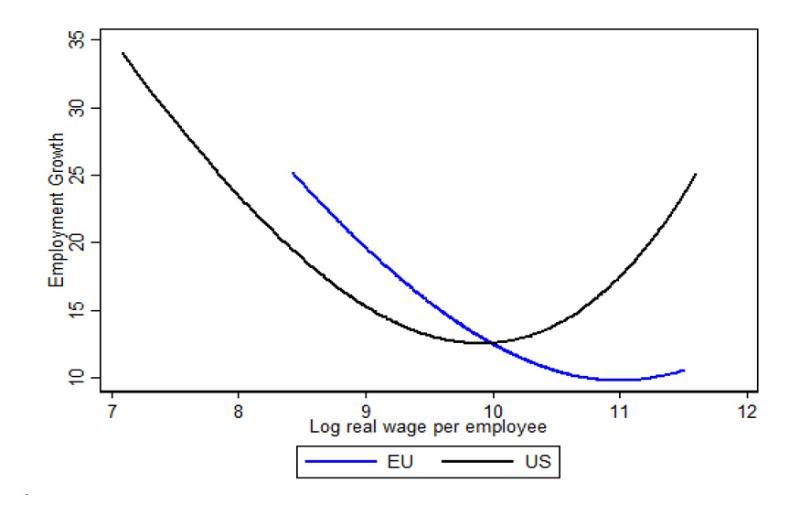

Neue Technologien stellen vor Herausforderungen, auf die die Politik Antworten geben muss – unabhängig davon, ob europäische Firmen in der digitalen Wirtschaft führend sind oder nicht. Setzt man das Beschäftigungswachstum grafisch in Bezug zum Lohnspektrum, zeigt sich für Niedriglohnfirmen und in geringerem Maße für Hochlohnfirmen ein positives Wachstum. Bei Firmen mit Löhnen im mittleren Bereich ist dies weitaus weniger der Fall (siehe auch Autor and Dorn, 2013, Acemoglu and Autor, 2011 und Goos et al., 2014). Das schleichende Verschwinden der Arbeitsplätze mit mittlerer Qualifikation lässt sich auf der Grundlage unserer Umfragedaten mit der verstärkten Automatisierung im Zuge digitaler Technologien in Verbindung bringen (EIB, 2018).

Abbildung 6: Veränderungen bei der Beschäftigtenzahl nach Lohnspektrum

Datenbasis: Alle Unternehmen. Fragen: Wie viel gab Ihr Unternehmen für Löhne und Gehälter aus? Wie viele Voll- und Teilzeitbeschäftigte hat Ihr Unternehmen an allen seinen Standorten? Wie viele Beschäftigte hatte Ihr Unternehmen vor drei Jahren?

Quelle: EIBIS Digital and Skill Survey 2018.

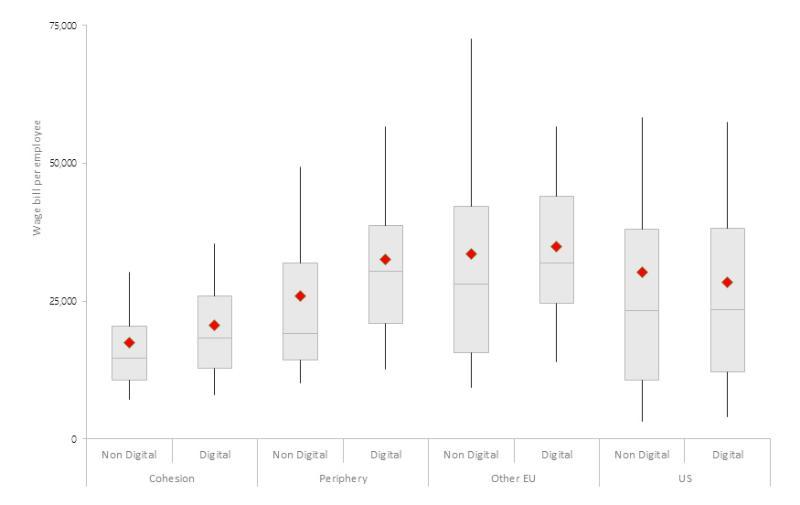

Die Umfrageergebnisse belegen, dass mit der Digitalisierung in der Regel die Nachfrage nach gering qualifizierten Mitarbeitern sinkt, die nach hoch qualifizierten dagegen steigt. Dies spiegelt sich in den höheren Gehältern bei digitalen Unternehmen wider. Die Digitalisierung kann also dazu führen, dass ganze Berufszweige untergehen. Die Arbeitsplätze, die von digitalen Unternehmen geschaffen werden, sind oft aber relativ gut bezahlt und erfordern eine hohe Qualifikation. Die Schere zwischen gering qualifizierten und hoch qualifizierten Arbeitnehmern geht dadurch immer weiter auseinander.

Abbildung 7: Veränderungen bei der Beschäftigtenzahl nach Lohnspektrum

Datenbasis: Alle Unternehmen. Fragen: Wie viel gab Ihr Unternehmen für Löhne und Gehälter aus? Wie viele Voll- und Teilzeitbeschäftigte hat Ihr Unternehmen an allen seinen Standorten? Anmerkung: Die Löhne wurden um die Kaufkraftparität bereinigt.

Quelle: EIBIS Digital and Skill Survey 2018.

Aufgrund der Größen- und Netzwerkeffekte verstärkt die Digitalisierung überproportional die Wettbewerbsfähigkeit. Auf der Kehrseite steht, dass Digitalisierung zu starker Marktkonzentration führen kann. Dies wiederum kann sich negativ auf die Verbraucherpreise, die Gesamteffizienz und die wirtschaftliche Dynamik auswirken. Die Politik sollte also wachsam bleiben. Außerdem können Gefahren für die Cybersicherheit den Handel, die Wettbewerbsfähigkeit, Innovationen und die Gesellschaft insgesamt beeinträchtigen. Sie müssen deshalb sorgfältig überwacht werden.

Fazit

Europa muss das Potenzial – und die Herausforderungen – der digitalen Technologien erkennen, solange es noch nicht zu spät ist. Die Ergebnisse unserer Umfrage zeigen, dass digitale Technologien die Leistungskraft eines Unternehmens (Produktivität, Investitionen und Innovation) steigern können. Die EU muss den Binnenmarkt vollenden und die Mitgliedstaaten müssen alle Regelungen auf den Prüfstand stellen, die Unternehmen daran hindern, die für die erfolgreiche Einführung digitaler Technologien nötige Größe zu erreichen. Nur so werden europäische Firmen nicht vollends den Anschluss an US-Firmen verlieren.

Dies gilt umso mehr, als bei den digitalen Technologien möglicherweise nur einer als Sieger aus dem Rennen hervorgeht. Unabhängig davon, ob Europa Vorreiter oder Nachzügler des digitalen Wandels ist, wird die Politik Nachteilen einer weiteren Digitalisierung stärkere Beachtung schenken müssen. Auch das machen unsere Daten deutlich. Dazu gehören etwa das schleichende Verschwinden der Arbeitsplätze mit mittlerer Qualifikation, die Polarisierung von Tätigkeiten, die Risiken einer zu starken Marktkonzentration oder Gefahren für die Cybersicherheit.

Über die Autoren

Andrew McDowell ist Vizepräsident der Europäischen Investitionsbank. Philipp-Bastian Brutscher und Désirée Rückert sind Volkswirte in der Abteilung Volkswirtschaftliche Studien der Europäischen Investitionsbank

Fußnoten

- Für das verarbeitende Gewerbe wurde nach folgenden Technologien gefragt: fortgeschrittene Robotik, Internet der Dinge, 3-D-Druck und Big Data. Für den Dienstleistungssektor waren es folgende Technologien: Digitalisierung und Automatisierung interner Abläufe, webbasierte Anwendungen für Marketing und Verkauf, digitale Inhalte im Internet und Big Data.

- Hinzu kommen Unterschiede bei den Abschreibungsmustern. Die Umfrageergebnisse deuten darauf hin, dass digitale Unternehmen mehr in immaterielle Vermögenswerte investieren.

Literaturhinweise

- Acemoglu, D. and Autor, D. (2011). “Skills, tasks and technologies: implications for employment and earnings”. In D. Card and O. Ashenfelter, eds, Handbook of Labor Economics, Volume 4, PartB. Amsterdam: Elsevier, pp. 1043–1171.

- Autor, D. and Dorn, D. (2013). “The growth of low-skilled service jobs and the polarization of the U.S. labor market”. American Economic Review, Volume 103(5), pp. 2121–68.

- Braguinsky, S., Branstetter, L., and Regateiro, A. (2011). “The incredible shrinking Portuguese firm”. NBER Working Paper No. 17265. National Bureau of Economic Research, Cambridge, MA.

- Bravo-Biosca, A. (2016). “Firm growth dynamics across countries: Evidence from a new database”. FORA-NESTA Working Paper (16:3).

- Calligaris, S., Criscuolo, C. and Marcolin, L. (2018), “Mark-ups in the digital era”. OECD Science, Technology and Industry Working Paper No. 2018/10. Organization for Economic Cooperation and Development, Paris. Nachzulesen unter: http://dx.doi.org/10.1787/4efe2d25-en.

- De Loecker, J. and Eeckhout, J. (2017). “The rise of market power and the macroeconomic implications”. NBER Working Paper No. 23687. National Bureau of Economic Research, Cambridge, MA.

- EIB (2018), EIB Investment Report 2018/2019: Retooling the economy of Europe, European Investment Bank, Luxembourg.

- Garicano, L., Lelarge, C., and Van Reenen, J. (2016). “Firm size distortions and the productivity distribution: evidence from France”. American Economic Review, Volume 106(11), pp. 3439–79.

- Goos, M., Manning, A., and Salomons, A. (2014). “Explaining job polarization: routine-biased technological change and offshoring”. American Economic Review, Volume 104(8), pp. 2509–26.

- Haskel, J. and Westlake, S. (2017). Capitalism without capital: the rise of the intangible economy. Princeton, NJ: Princeton University Press.

- Schivardi, F.; Torrini, R. (2003). “Identifying the effects of firing restrictions through size-contingent differences in regulation”. Labour Economics, 2008, vol. 15, issue 3, 482-511