La demande de prêts a augmenté et les conditions de l’offre se sont assouplies en Europe centrale, de l’Est et du Sud-Est, mais les améliorations concernent principalement les ménages, et non les PME et les grandes entreprises. Voici ce que révèle notre enquête sur l’activité des banques dans les pays d’ECESE.

Par Luca Gattini

La Banque européenne d’investissement mène une enquête semestrielle sur les prêts bancaires dans les pays d’Europe centrale, de l’Est et du Sud-Est (ECESE) afin de suivre, d’analyser et d’interpréter l’évolution du secteur bancaire et du crédit dans la région. L’enquête examine les stratégies des banques internationales opérant dans les pays d’ECESE et les conditions du marché telles que celles-ci les évaluent.

Les groupes bancaires internationaux affichent des orientations stratégiques et des évaluations du marché encourageantes

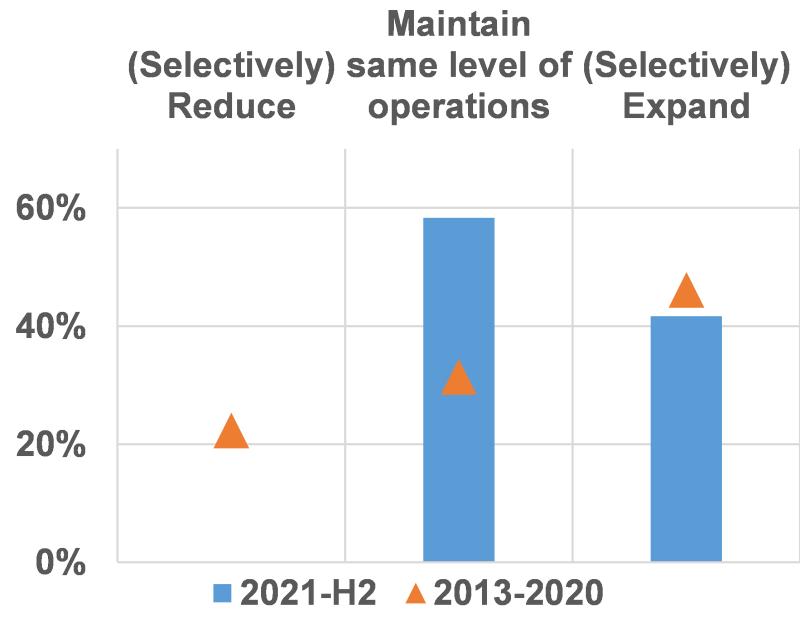

Les groupes bancaires transfrontaliers font état d’intentions stratégiques positives à l’égard de leurs opérations régionales et indiquent qu’ils soutiennent pleinement leurs filiales et leurs encours au cours de l’année 2021. Environ 60 % des groupes bancaires interrogés ont l’intention de maintenir leurs activités dans la région (figure 1), tandis que 40 % envisagent de les étendre quelque peu.

La situation actuelle demeure une amélioration par rapport à celle enregistrée il y a quelques années, où en moyenne 20 à 30 % des groupes bancaires avaient manifesté leur intention de réduire leurs opérations, parfois de manière sélective. L’enquête suggère également que bon nombre de procédures de restructuration lancées par le passé ont été achevées ou sont toujours en suspens.

La rentabilité des opérations régionales a quelque peu diminué l’année dernière au cours de la première vague de la pandémie de COVID-19. Toutefois, sur les six derniers mois, plus de 80 % des groupes bancaires la considèrent comme largement égale ou supérieure à celle de l’ensemble de leurs opérations, ce qui témoigne d’une attitude stratégique positive à l’égard de la région.

Figure 1 – Stratégies à long terme à l’échelle des groupes bancaires (au-delà de 12 mois) dans les pays d’ECESE

La stabilité des bilans est positive pour la région

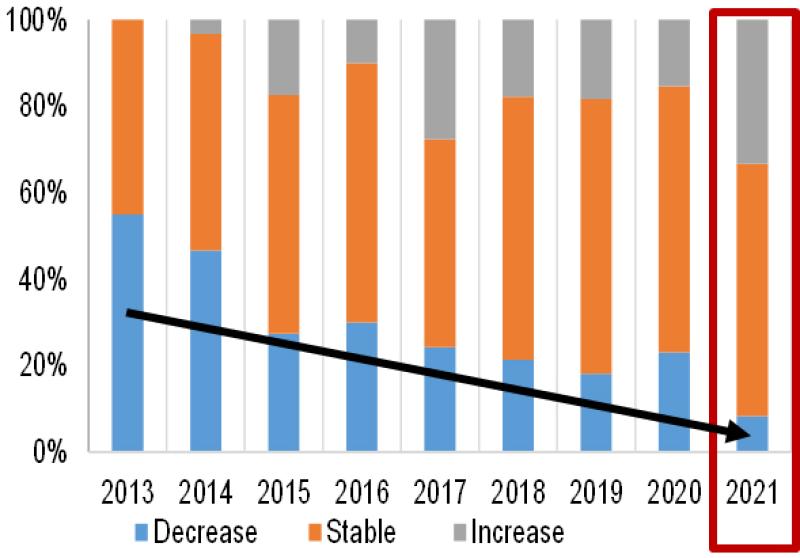

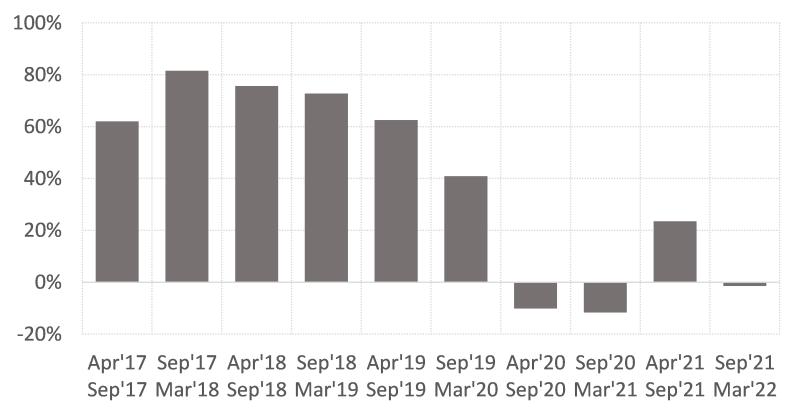

La réduction du ratio d’endettement à l’échelle des groupes (figure 2) avait déjà fortement ralenti avant la pandémie (depuis 2017) par rapport aux niveaux observés en 2013 et en 2014. Cette tendance persiste dans la dernière enquête. Plus précisément, la proportion de banques qui devraient réduire leur ratio d’endettement est à son plus bas depuis 2013, de nombreux groupes bancaires faisant état d’une stabilité généralisée ou prévoyant même une augmentation de leurs ratios prêts/dépôts par rapport à 2020. Corroborant ces éléments, après l’important choc négatif du COVID-19 au printemps 2020, la tendance concernant l’exposition des banques à la région a été positive au cours des six derniers mois et de nouvelles expansions sont attendues. Cela indique également que les mesures prises par les autorités ont permis de limiter les effets négatifs les plus brutaux jusqu’à présent, évitant ainsi une réduction injustifiée du ratio d’endettement.

Figure 2 – Ratio prêts/dépôts (attentes pour les six prochains mois)

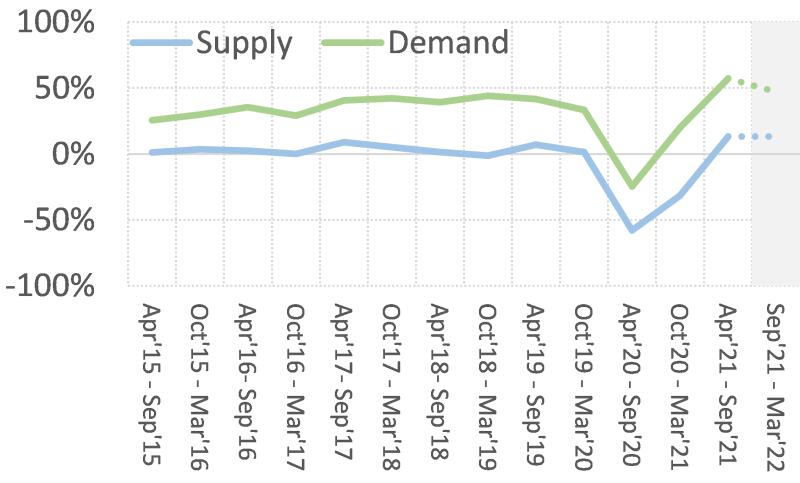

Les filiales et les banques des pays d’ECESE font état d’une augmentation des demandes de crédit au cours des six derniers mois.

Après une forte contraction aux deuxième et troisième trimestres 2020, la demande de prêts et de lignes de crédit a continué d’augmenter au cours des six derniers mois (figure 3) et s’est encore accélérée par rapport au premier semestre 2021. Cette tendance positive concernant la demande est également conforme aux attentes formulées dans l’enquête du printemps 2021.

La hausse de la demande s’explique principalement par les capitaux circulants ainsi que par des perspectives positives sur le marché du logement, la confiance des consommateurs et les besoins en dépenses de consommation. La restructuration de la dette a commencé à apporter une contribution positive en mars-avril 2020, après avoir eu une influence négligeable au cours des années précédant la pandémie. Toutefois, son impact a diminué au fil du temps. En particulier, le soutien à la demande de prêts à l’investissement est de nouveau positif après de fortes contractions en 2020 et début 2021. Ce redressement témoigne d’une amélioration des conditions économiques réelles pour les entreprises.

8Figure 3 – Offre et demande totales, évolutions passées et attendues – pourcentages nets / Remarque : tous les indicateurs sont en pourcentages nets ; les valeurs positives indiquent une augmentation (assouplissement) de la demande (offre).

Les conditions de l’offre (critères d’octroi de crédit) se sont quelque peu assouplies au cours des six derniers mois, mais pas encore pour les entreprises, dont les PME.

Les conditions de l’offre (critères d’octroi de crédit) se sont assouplies au cours des six derniers mois (figure 3), après s’être durcies en 2020 et au début de 2021. Confirmant cette tendance, les taux d’approbation ont augmenté au cours des six derniers mois. Il s’agit là d’une évolution très positive.

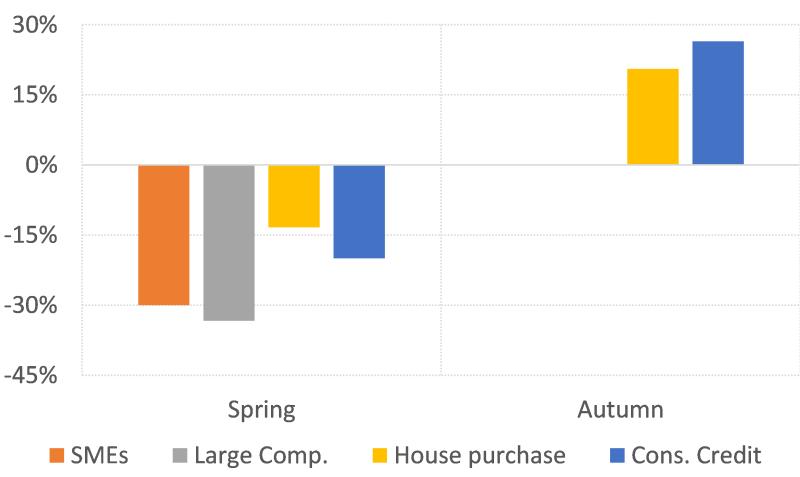

Toutefois, les chiffres cumulés masquent des divergences en matière d’évaluation sur les différents segments du marché (figure 4). En particulier, les conditions de l’offre se sont sensiblement assouplies sur le segment des ménages, mais pas du tout sur celui des entreprises et des PME. Les modalités et conditions de l’offre de prêts se sont globalement assouplies, sauf en ce qui concerne les exigences en matière de sûretés, principalement pour les PME.

Figure 4 – Les conditions de l’offre par segment de marché

La qualité du crédit a recommencé à s’améliorer après une légère dégradation en 2020

La crise du COVID-19 a inversé la tendance positive à l’amélioration de la qualité des actifs, les taux de prêts non productifs ayant cessé de diminuer après le début de 2020. Quelques petites augmentations de taux de prêts non productifs ont été enregistrées lors des précédentes vagues d’enquête. Néanmoins, plus positivement, les taux de prêts non productifs se sont améliorés à l’échelle régionale au cours des six derniers mois (figure 5), tant sur les segments des entreprises que du commerce de détail. Les mesures prises par les autorités et les ajustements stratégiques des banques pourraient avoir joué un rôle dans cette atténuation. En revanche, les taux des prêts non productifs ne devraient pas s’améliorer davantage au cours des six prochains mois, signe qu’une incertitude élevée persiste.

Figure 5 – Taux de prêts non productifs

Mesures réglementaires et stratégiques en faveur des prêts

Les banques opérant dans la région ont indiqué que les mesures réglementaires et stratégiques visant à soutenir les prêts avaient joué un rôle positif important. En particulier, les banques qui ont profité des mécanismes publics de garantie indiquent que ceux-ci ont été très efficaces pour soutenir les prorogations de prêts – une constatation récurrente au cours des trois dernières vagues d’enquête. Les banques qui profitent des opérations de refinancement des banques centrales estiment que ces mécanismes ont favorisé les conditions de crédit.

Concernant les mesures réglementaires et stratégiques mises en place, certaines banques semblent avoir été plus actives que d’autres dans le soutien des prêts en faveur de l’économie. En particulier, la flexibilité avec laquelle sont traités les prêts non productifs est jugée très favorable. Diverses mesures d’allègement des exigences de fonds propres, y compris le déblocage de volants de fonds propres réglementaires, ont également contribué de manière significative, de même que l’ajustement des facteurs de pondération du risque et l’évitement de la procyclicité conformément à la norme IFRS 9.

Conclusion

L’enquête publiée à l’automne 2021 dresse un tableau plus positif des systèmes bancaires dans les pays d’ECESE, bien que des poches d’incertitude et des risques baissiers demeurent.

La pandémie de COVID-19 a eu des effets puissants, mais la demande a rebondi et les conditions de l’offre ont commencé à lentement s’assouplir. La demande de prêts est solide sur le segment des ménages et elle se raffermit également sur celui des investissements fixes des entreprises. Les conditions de l’offre s’assouplissent, mais surtout sur le segment des ménages. En conséquence, en prenant en compte l’offre et la demande, c’est le segment des PME qui semble continuer à souffrir le plus.

En outre, les prêts non productifs ont diminué au cours des six derniers mois, sans enregistrer de forte hausse jusqu’à présent, mais l’incertitude demeure élevée. Dans ce contexte, les groupes bancaires opérant dans la région font état d’une évaluation stratégique favorable, avec une approche positive et sélective en matière d’opérations, soutenue par une rentabilité accrue.

Enfin, point important : une réduction globale du ratio d’endettement a été évitée jusqu’à présent grâce à de vastes mesures prises par les autorités à l’échelle nationale et internationale.

Luca Gattini dirige l’unité Scénarios macroéconomiques du département Analyses économiques de la Banque européenne d’investissement.