- Les groupes bancaires internationaux restent confiants dans le potentiel de rentabilité de la région, notamment de la Hongrie, de la Pologne, de la Roumanie et de la République tchèque.

- L’offre de prêts devrait se restreindre au cours des six prochains mois et la qualité des prêts se détériorer.

Les pays d’Europe centrale, de l’Est et du Sud-Est (ECESE) sont particulièrement vulnérables aux effets de la guerre en Ukraine. Les liens financiers avec la Russie, l’afflux de réfugiés, la dépendance à l’égard des investissements directs étrangers et des importations d’énergie dégradent les anticipations. Les banques signalent une restriction possible de l’offre de prêts et s’attendent à une détérioration de la qualité de ces derniers. Malgré l’incertitude et les risques croissants, les groupes bancaires internationaux croient au potentiel de la région. Deux tiers des groupes bancaires vont y maintenir leur activité et un tiers prévoit une expansion sélective de ses opérations dans certains pays, même si parmi les principaux groupes bancaires de la région certains sont aussi directement présents en Russie, en Biélorussie ou en Ukraine.

Ce ne sont là que quelques-unes des principales conclusions de l’enquête sur les prêts bancaires en Europe centrale, de l’Est et du Sud-Est. Réalisée en mars 2022, l’enquête offre un premier aperçu des répercussions de la guerre sur le marché des prêts bancaires dans la région.

« La nouvelle édition de l’enquête de la BEI sur l’activité de prêt des banques dans les pays d’ECESE révèle les premiers signes d’un ralentissement du développement du marché financier dans la région. Les petites, moyennes et nouvelles entreprises seront les premières à pâtir de l’aggravation de la situation dans les mois à venir », a déclaré Debora Revoltella, économiste en chef de la BEI. « Stimuler le secteur financier et l’ouvrir davantage au financement de l’innovation figurent toujours au rang des priorités. »

« L’incertitude géopolitique et la détérioration des perspectives économiques pourraient avoir une incidence négative sur les flux de prêts en Europe centrale, de l’Est et du Sud-Est », a précisé Ricardo Mourinho Félix, vice-président de la BEI. « Les petites et moyennes entreprises seront les plus touchées. L’année dernière, près de la moitié de nos financements, soit environ 45 milliards d’EUR, a appuyé les petites entreprises. Face au resserrement attendu de l’offre de crédit, le Groupe BEI continuera de participer, directement ou via des intermédiaires financiers dans la région, à la mise à disposition de financements destinés à ce secteur ».

La guerre en Ukraine : un nouveau tournant

Après une amélioration significative de l’offre et de la demande de crédit, du financement et de la qualité des prêts, les banques d’Europe centrale, de l’Est et du Sud-Est signalent aujourd’hui un tournant dû à l’incertitude géopolitique qui influe négativement sur leurs prévisions. La crise liée à la pandémie de COVID-19 a frappé fort, mais la demande de prêts s’est redressée en 2021. Quant aux conditions de prêt, elles ont commencé à devenir plus avantageuses dès fin 2021 et début 2022. Promues par les autorités publiques nationales et les institutions de l’UE, les réponses décisives à la crise ont empêché une réduction importante de l'effet de levier. Cependant, la guerre en Ukraine pèse sur les prévisions des banques. La demande des clients bancaires devrait rester solide et davantage visible en ce qui concerne le financement des fonds de roulement que celui des investissements. Toutefois, certains facteurs entravent le développement de l’activité de prêt : la réponse des marchés à la crise est incertaine, les tensions inflationnistes augmentent et on ignore quelles seront les mesures prises par les gouvernements pour soutenir l’économie.

Résultats de l’enquête sur la situation du secteur bancaire polonais

Les banques mères de groupes opérant en Pologne confirment leur participation au marché polonais et prévoient de maintenir leur activité dans la région aux niveaux actuels, estimant jouir d’une position optimale sur le marché.

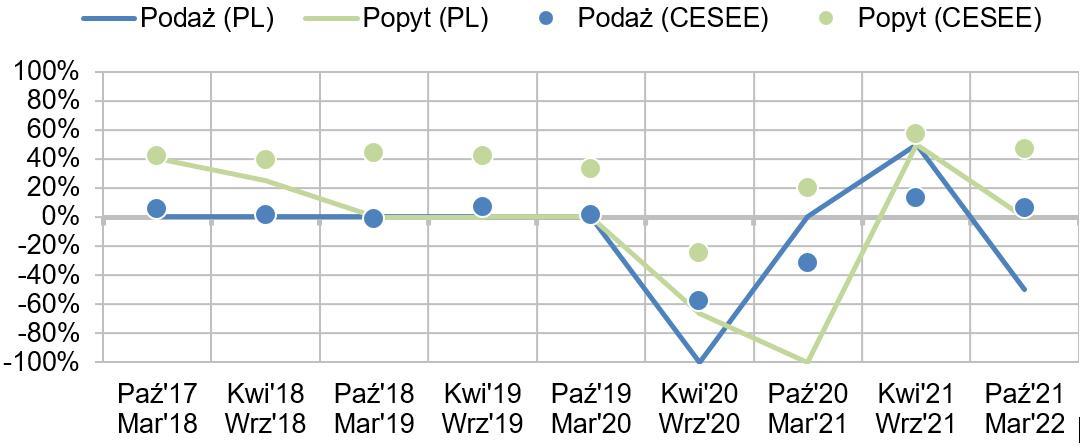

Au cours des six derniers mois, la demande de prêts a davantage diminué en Pologne que dans les autres pays d’ECESE, et elle devrait encore s’affaiblir.

Après un rebond prometteur en 2021, les conditions de l’offre de prêts en Pologne se sont considérablement détériorées – et cela davantage que dans le reste de la région – au cours des six derniers mois. Dans les mois à venir, les conditions de prêt devraient se dégrader de manière générale pour tous les segments et catégories d’activité.

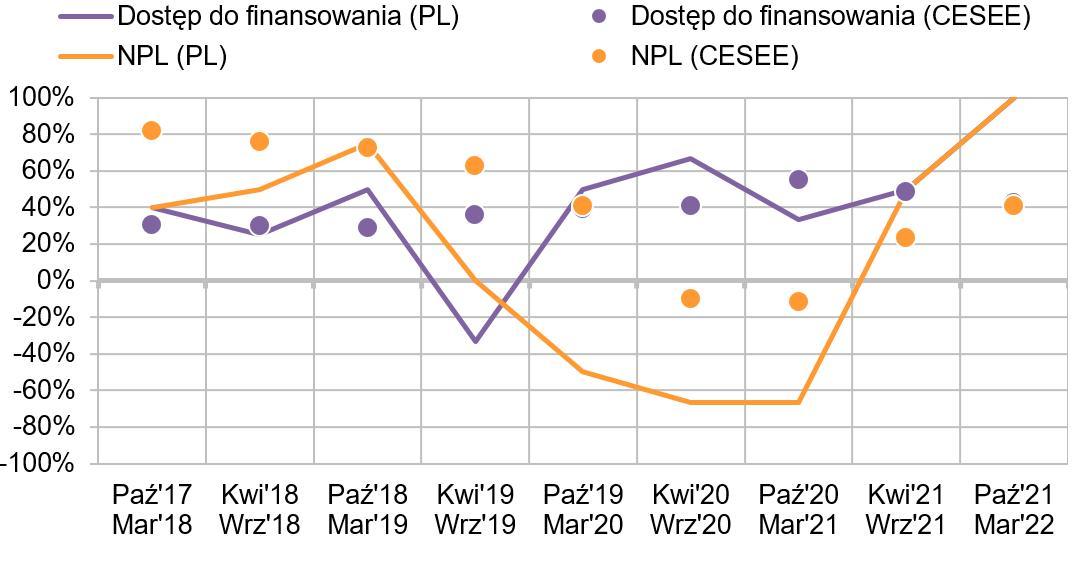

Globalement, au cours des six derniers mois, l’accès des banques polonaises au financement a continué de s’améliorer, principalement grâce au financement local (dépôts des particuliers et des entreprises) plutôt qu’au financement intragroupe.

Les banques indiquent également un tournant en ce qui concerne la qualité des prêts. Après la tendance positive des six derniers mois, toutes les banques interrogées s’attendent à une détérioration des ratios de prêts non productifs (PNP).

Source : BEI – Enquête sur l’activité de prêt des banques dans les pays d’ECESE.

Remarque : tous les ratios sont fournis sous forme de pourcentages nets ; Offre/demande : les valeurs positives indiquent une augmentation.

Source : BEI – Enquête sur l’activité de prêt des banques dans les pays d’ECESE.

Remarque : tous les ratios sont fournis sous forme de pourcentages nets ; Offre/demande : les valeurs positives indiquent une augmentation.

Accès au financement (PL) – Accès au financement (ECESE)

PNP (PL) – PNP (CESEE)

Oct. – Avr.

Sept. – Mar.

Source : BEI – Enquête sur l’activité de prêt des banques dans les pays d’ECESE.

Remarque : tous les ratios sont fournis sous forme de pourcentages nets ; Accès au financement : les valeurs positives indiquent un meilleur accès ; PNP : les valeurs négatives indiquent une augmentation de ces prêts dans le portefeuille.

Résultats de l’enquête sur l’activité de prêt des banques – avis des banques mères

Les banques mères de groupes opérant en Pologne confirment leur participation au marché polonais et prévoient de maintenir leur activité régionale aux niveaux actuels, estimant toutes que leur position sur le marché est optimale.

Ces banques mères confirment le potentiel considérable du marché polonais au sein de la région ECESE. Toutefois, leurs avis sur la rentabilité, telle que mesurée par le rendement des fonds propres (ROE) ou le rendement de l’actif (RDA) des activités polonaises, sont moins optimistes que pour d’autres parties de la région.

Résultats de l’enquête sur l’activité de prêt des banques – avis des banques et (ou) filiales locales

Après le rebond de 2021, la demande de prêts en Pologne s’essouffle à nouveau et connaît un ralentissement sur les six derniers mois. Les principaux motifs en sont un durcissement des conditions financières dû à la hausse de l’inflation et la guerre en Ukraine. Ce ralentissement a creusé l’écart avec les tendances de la demande dans le reste de la région. Il dépasse les prévisions des banques à l’automne 2021, élaborées à la suite de la deuxième phase de la pandémie de COVID-19.

Les banques polonaises ne prévoient pas d’amélioration au cours du prochain trimestre et s’attendent à ce que la demande de prêts reste à la traîne par rapport aux autres pays de la région.

Six derniers mois (PL) – Six derniers mois (ECESE)

Six prochains mois (PL) – Six prochains mois (ECESE)

Oct. – Avr.

Sept. – Mar.

Source : BEI – Enquête sur l’activité de prêt des banques dans les pays d’ECESE.

Remarque : le graphique présente des pourcentages nets, des chiffres positifs indiquant une augmentation de la demande. La série des deux prévisions (ligne en pointillés et losanges) est décalée vers l’avant afin qu’une comparaison avec les avis actuels (lignes) puisse être faite. En d’autres termes, les prévisions élaborées au moment t pour les six mois suivants sont représentées dans le graphique au moment t + 1.

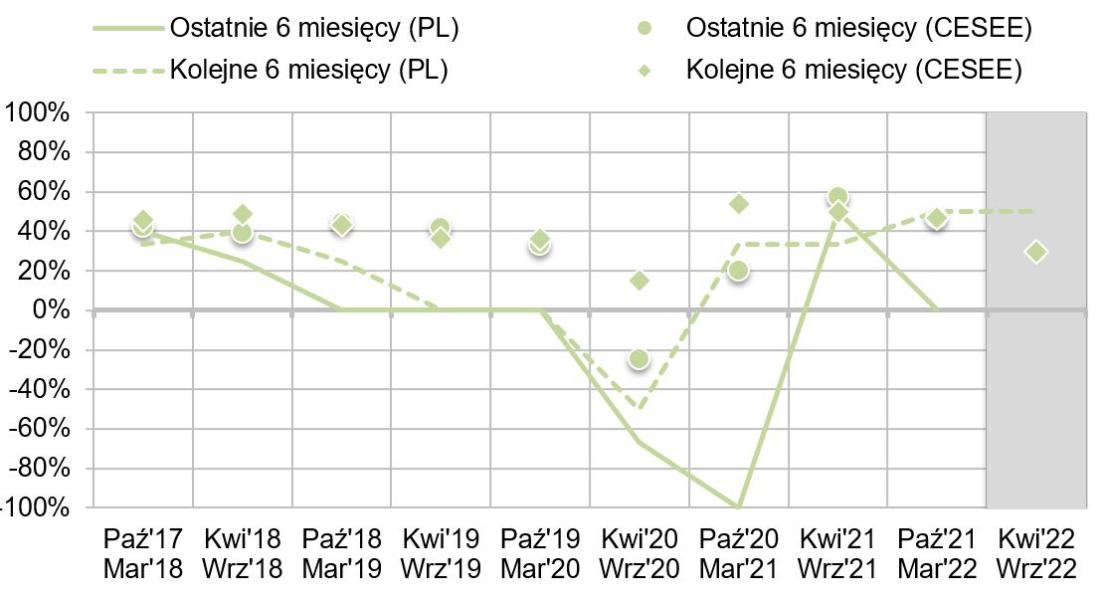

Demande de prêts

La demande de prêts a reculé au cours des six derniers mois pour tous les segments de prêts. Contrairement à la tendance à la croissance affichée par la moyenne régionale, la demande de prêts immobiliers a fortement diminué. Si la demande de prêts émanant des petites entreprises a progressé sur les six derniers mois, celle des grandes entreprises ne lui a pas emboîté le pas. Les banques s’attendent à une reprise partielle de la demande au cours des six prochains mois toutes activités confondues, à l’exception de celle relative aux prêts hypothécaires et aux prêts à la consommation.

Facteurs ayant une incidence sur la demande de prêts

Contrairement à la tendance à la croissance observée dans la plupart des pays d’ECESE, les prêts aux entreprises en Pologne sont restés au même niveau ou ont connu une diminution. Au cours des six prochains mois, la demande concernant les investissements fixes ou la restructuration de dette devrait décroitre, contrairement à celle relative aux prêts pour les fonds de roulement, qui devrait progresser. L’activité de fusion et acquisition devrait rester stable. En ce qui concerne la situation des ménages et la confiance des consommateurs, les perspectives du marché immobilier ayant été fortement revues à la baisse au cours des six derniers mois, la demande de prêts hypothécaires a reculé (alors que la plupart des pays de la région affichent une tendance à la croissance). La demande relative aux prêts restants a connu une baisse et l’on s’attend à une stagnation au cours des six prochains mois.

Qualité des demandes de prêt

La qualité des demandes de prêts dans tous les segments couverts par la présente enquête est restée inchangée, mais elle devrait augmenter au cours des six prochains mois dans la catégorie des achats de logements. Il en va de même pour d’autres parties de la région.

Évolution de l’offre

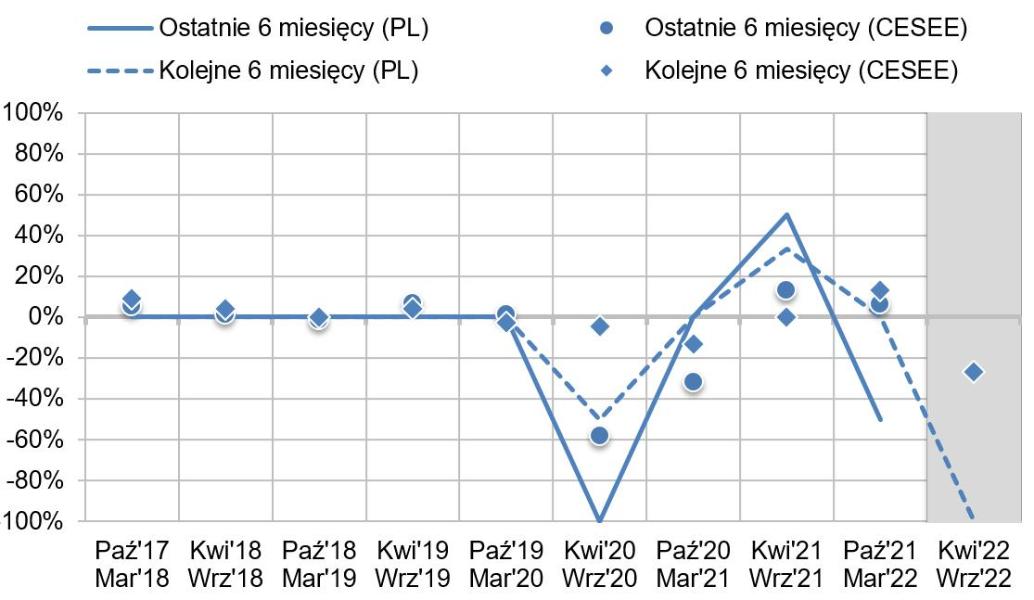

Après une période de reprise au second semestre 2021, les conditions de l’offre de prêts en Pologne se sont nettement détériorées au cours des six derniers mois et sont inférieures aux anticipations des banques à l’automne 2021 et à l’offre dans le reste de la région. Les banques polonaises s’attendent à un nouveau recul de l’offre de prêts dans les mois à venir.

Six derniers mois (PL) – Six derniers mois (ECESE)

Six prochains mois (PL) – Six prochains mois (ECESE)

Oct. – Avr.

Sept. – Mar.

Source : BEI – Enquête sur l’activité de prêt des banques dans les pays d’ECESE.

Remarque : le graphique présente des pourcentages nets, des chiffres positifs indiquant une diminution de l’offre. La série des deux prévisions (ligne en pointillés et losanges) est décalée vers l’avant afin qu’une comparaison avec les lignes représentant les avis actuels puisse être faite. En d’autres termes, les anticipations déclarées au moment t pour les six mois suivants sont représentées dans le graphique au moment t + 1.

Segments de l’offre

L’offre de prêts a diminué dans tous les segments alors que la moyenne de l’ECESE est restée stable. Les banques prévoient une détérioration des conditions de l’offre de prêts au cours des six prochains mois. Dans tous les segments, une baisse plus forte que dans le reste de la région est attendue, notamment dans les segments des prêts aux entreprises et des prêts à long terme.

Offre de prêts : conditions d’acceptation des demandes de prêts par les banques

Les taux d’acceptation des prêts sont restés stables ou ont diminué pour l’ensemble des segments, alors qu’ils ont légèrement progressé dans les autres marchés régionaux. Les banques prévoient un net recul de l’acceptation des prêts au cours des six prochains mois. Dans d’autres pays, celle-ci devrait rester stable (malgré la détérioration des conditions de l’offre de prêts soulignée par les banques de la région).

Facteurs influençant les conditions de l’offre

Selon les banques polonaises, le resserrement des conditions de l’offre a été influencé, en particulier, par les restrictions imposées aux banques locales en matière de fonds propres, la situation sur le marché national et la réglementation de l’UE. Au cours des six prochains mois, les banques polonaises s’attendent à ce que les conditions se durcissent en raison de facteurs nationaux et, surtout, de l’absence d’évolution des facteurs internationaux.

Ratios de prêts non productifs

La qualité des prêts s’est améliorée et les ratios des prêts non productifs ont diminué pour toutes les banques polonaises au cours des six derniers mois. Dépassant la moyenne régionale, cette amélioration a été davantage marquée dans le segment des prêts aux particuliers que dans celui des prêts aux entreprises.

Toutefois, on s’attend à ce que la qualité des prêts ne se maintienne pas au cours des six prochains mois, ce qui aura une incidence sur les segments des prêts aux entreprises ou aux particuliers.

Accès aux financements

L’accès total des banques polonaises au financement s’est amélioré au cours des six derniers mois. De meilleures conditions de financement ont été enregistrées en ce qui concerne le financement intragroupe, les institutions financières internationales et les segments « particuliers » et « entreprises ». Au cours des six prochains mois, les conditions de financement devraient se maintenir au même niveau, soutenues par le financement toujours positif des dépôts des particuliers et des entreprises.

Informations générales

La BEI finance des projets dans quatre domaines prioritaires : infrastructures, innovation, climat et environnement, et petites et moyennes entreprises (PME).

En 2021, le Groupe BEI a affecté 6,5 milliards d’EUR de financements à l’appui de projets en Pologne.