Wie Investitionen in den technischen Wandel die Produktivität wieder steigern können

Von Luis de Guindos

Am 28. und am 29. November veranstalten die Europäische Investitionsbank und die Europäische Zentralbank gemeinsam mit dem Massachusetts Institute of Technology, der Columbia University und dem European Monetary and Finance Forum SUERF eine hochrangige Konferenz zum Thema „Investitionen, technologischer Wandel und Kompetenzaufbau“.

Ein starkes Wirtschaftswachstum sorgt langfristig für mehr Wohlstand. Im Vergleich zu anderen entwickelten Volkswirtschaften verzeichnet der Euroraum jedoch ein geringes Trendwachstum. Grund dafür sind die alternde Bevölkerung und die zuletzt schwache Produktivitätsentwicklung. Europa muss sein Produktivitätswachstum neu beleben. Nur dann wird der Lebensstandard seiner Bürgerinnen und Bürger weiter nachhaltig steigen.

Entscheidend wird sein, die Vorteile technologischer Fortschritte wie Digitalisierung, Robotisierung und künstliche Intelligenz zu nutzen. Bislang halten sich die Produktivitätszuwächse jedoch sektorübergreifend in Grenzen. Das geht aus Daten hervor, die das Forschungsnetzwerk CompNet (Competitiveness Research Network) auf Unternehmensebene analysiert hat. Wir müssen die richtigen Anreize schaffen, damit Unternehmen in Technologien investieren – und zwar so, dass Kapital und Arbeitskräfte von produktivitätsschwachen in hochproduktive Unternehmen wandern.

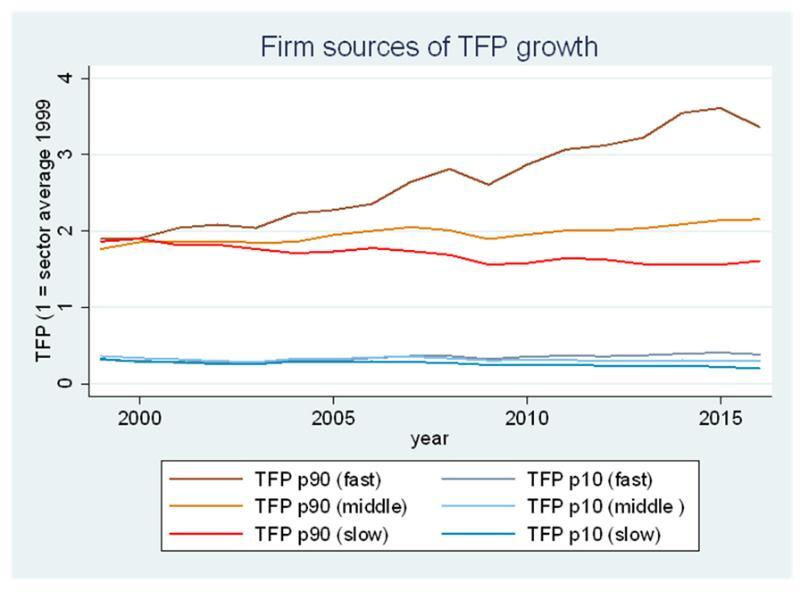

Zur Veranschaulichung lassen sich die Sektoren anhand der Daten von CompNet nach dem Wachstum ihrer Gesamtfaktorproduktivität in schnell, mittelstark und langsam wachsende Bereiche gruppieren. Dann sieht man sich an, wie sich die erfolgreichsten Unternehmen (90. Perzentil, gemessen an der Produktivität) und die leistungsschwächsten (10. Perzentil) in jeder der drei Gruppen im Zeitablauf entwickelt haben.

Das Produktivitätsniveau der erfolgreichsten Unternehmen in der wachstumsstärksten Gruppe liegt heute auf dem Dreifachen des Sektordurchschnitts für das Jahr 1999 (Abbildung 1). Währenddessen ist die Produktivität der erfolgreichsten Unternehmen in der mittleren Gruppe kaum gestiegen, in der unteren Gruppe sogar gesunken. Zudem hat sich die Produktivität der schwächsten Unternehmen in allen Gruppen kaum verändert. Maßgeblich für die Unterschiede zwischen den Sektoren ist also die Dynamik der Unternehmen an der Spitze der Verteilung.

Abbildung 1: Entwicklung hochproduktiver und produktivitätsschwacher Unternehmen

Quelle: Eigene Berechnungen auf Basis des 6. Datensatzes von CompNet, Gesamtstichprobe.

Anmerkungen: Gesamtfaktorproduktivität (TFP) indexiert auf die Durchschnittsproduktivität im Anfangsjahr 1999. Einbezogene Länder: BE, ES, FR, HR, IT, LT, HU, NL, PT, RO, SI und SE.

Die Analyse der CompNet-Daten zeigt, wie sich das Produktivitätswachstum am ehesten steigern lässt:

- Marktstarrheiten beseitigen, um den Wettbewerb zu stärken sowie den Markteintritt und das Wachstum von Unternehmen zu fördern

- Die Voraussetzungen dafür schaffen, dass Kapital, Arbeitskräfte und Finanzmittel aus produktivitätsschwachen Unternehmen abwandern können

- Sorge tragen, dass das Finanzsystem Investitionen in Technologien fördert

Konjunkturelle Faktoren wie eine schwache Nachfrage und Unsicherheit bremsen Investitionen – das ist allgemein bekannt. Aber auch strukturelle Faktoren wie schwache wirtschaftliche Institutionen und starre Produkt- und Arbeitsmärkte können belastend wirken. Wir brauchen bessere strukturelle und Makrobedingungen, die die Arbeitskräftemobilität, den Markteintritt neuer Wettbewerber und die Expansion produktiver Unternehmen fördern sowie Investitionen in Technologien ankurbeln.

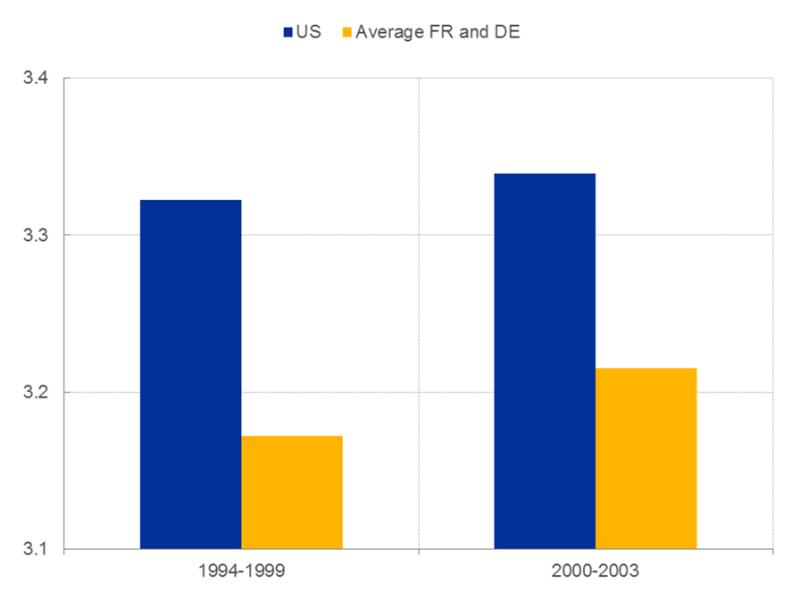

Technologien verändern unsere Arbeitswelt. Um die Vorteile neuer Technologien zu nutzen, müssen Unternehmen ihre Produktionsprozesse anpassen. Arbeitskräfte müssen die Chance zur Umschulung erhalten, damit sie aus produktivitätsschwachen in hochproduktive Arbeitsfelder wechseln können. Eine Bildungspolitik, die Managementfähigkeiten fördert, könnte den Übergang erleichtern. Auf diesem Gebiet hinkt der Euroraum im Vergleich zu den Vereinigten Staaten hinterher (Abbildung 2). Wichtig sind außerdem die fortlaufende Weiterbildung und Umschulung von Arbeitskräften

Abbildung 2: Managementfähigkeiten in den Vereinigten Staaten und im Euroraum

Quelle: Eigene Berechnungen auf der Basis von Bloom und Van Reenen (2007): „Measuring and explaining management practices across firms and countries“, the Quarterly Journal of Economics, Bd. 122(4).

Anmerkung: Umfragebasierter Wert auf einer Skala von 1 (schlechtester Wert) bis 5 (bester Wert) für 18 wichtige Managementpraktiken.

Europa muss bei neuen Technologien gleiche Wettbewerbsbedingungen für alle schaffen, um neue Unternehmen zum Markteintritt zu ermutigen. Es muss den unbegründeten Schutz etablierter Wettbewerber aufgeben und auch Fragen klären, die das Eigentum, die steuerliche Behandlung, Schutzrechte und Produktregelungen im Zusammenhang mit geistigem Kapital betreffen. Mit einer Reform des Insolvenzrechts könnten wir den Teufelskreis von schwachen Banken und Zombiefirmen durchbrechen, der die Produktivität belastet.

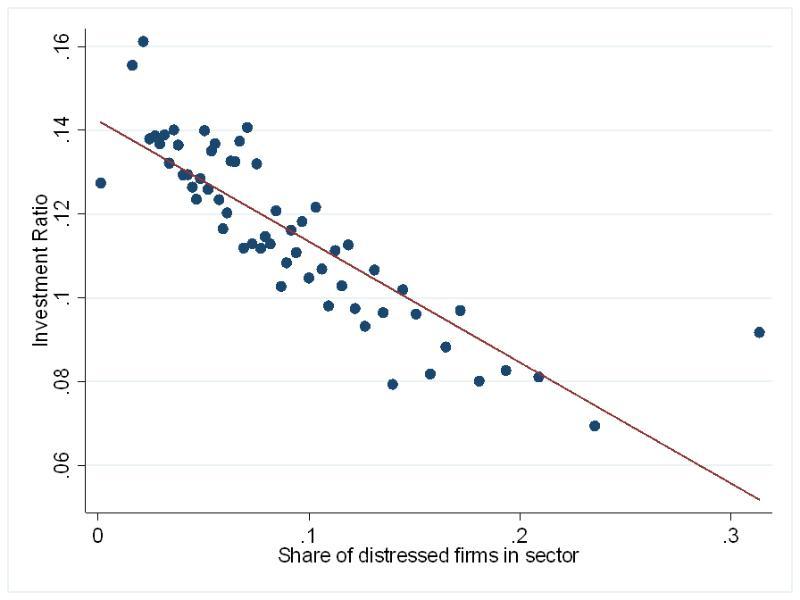

Sektoren mit einem höheren Anteil an notleidenden Unternehmen (bei denen die Zinszahlungen seit mindestens drei Jahren die Gewinne übersteigen) investieren weniger (Abbildung 3) und haben auch einen höheren Anteil an gesunden Unternehmen, die nur schwer an Kredite kommen. Das heißt: Bankkapital ist in Krediten an produktivitätsschwache Unternehmen gebunden und steht nicht für Investitionen in das Wachstum hochproduktiver Unternehmen zur Verfügung.

Abbildung 3: Investitionen und Anteil notleidender Unternehmen nach Sektoren

Quelle: 6. Datensatz von CompNet, vollständige Stichprobe.

Anmerkungen: Die Y-Achse gibt den Median der Investitionsquote an, berechnet als Wachstumsrate des Kapitals plus Abschreibungen geteilt durch das Kapital. Notleidend sind Unternehmen, deren Zinszahlungen seit drei aufeinanderfolgenden Jahren das operative Ergebnis übersteigt, sofern ein positives Ergebnis erzielt wurde. Beide Variablen werden für das jeweilige Jahr und Land auf Ebene der Industriezweige mit zweistelligem Code berechnet. Einbezogene Länder: BE, ES, FR, HR, IT, LT, HU, NL, PT, RO, SI und SE.

Die starke Ausbreitung von Technologien erfordert innovations- und wachstumsfördernde Finanzierungen. Dabei sind Hightech- und patentintensive Branchen besonders auf Beteiligungskapital angewiesen. Bei Investitionen in neue Technologien und immaterielle Werte sind die Unternehmen stärker auf die Innenfinanzierung angewiesen, weil immaterielle Werte bei Fremdfinanzierungen nur schwer als Sicherheiten eingesetzt werden können.

Daher ist es wichtig, zeitnah die Kapitalmarktunion zu vollenden. Wir müssen ehrgeiziger darangehen, mehr Private Equity und vor allem Risikokapital für Frühphasenunternehmen anzubieten. Fintechs und neue digitale Finanzprodukte und -dienstleistungen könnten besonders kleinen Unternehmen den Zugang zu Krediten und Finanzdienstleistungen erleichtern.

Der Lebensstandard in Europa wird langfristig nur steigen, wenn die Produktivität stärker wächst. Dazu müssen sich neue Technologien auf breiter Front durchsetzen. Das kann gelingen, wenn Kapital, Arbeitskräfte und Finanzierungsmittel so produktiv wie möglich genutzt werden – und dafür müssen wir sorgen.

Über die Autoren

Luis de Guindos ist Vizepräsident der Europäischen Zentralbank.